Principais lições deste artigo

- Gerenciar dinheiro em vários aplicativos e contas consome horas por mês e aumenta o risco de erros na rotina financeira.

- A combinação de Pix com integração entre bancos via Open Finance permite visualizar saldos consolidados e escolher de onde pagar em poucos toques.

- Usar o WhatsApp como interface financeira reduz a burocracia, diminui a curva de aprendizado e funciona melhor mesmo com internet instável.

- O Jota conecta contas bancárias por Open Finance, automatiza cobranças, organiza extratos e oferece rendimento automático do saldo, tudo por conversa.

- É possível testar o Jota abrindo uma conta gratuita pelo WhatsApp em poucos minutos: abrir conta agora.

A fragmentação financeira se tornou rotina para muitas pessoas físicas e empreendedores que lidam com várias contas bancárias e aplicativos ao mesmo tempo. Esse cenário torna simples pagamentos por Pix uma sequência de acessos, conferências e conciliações manuais.

O avanço do Open Finance e de soluções que centralizam operações em um único canal permite ter “dinheiro no Pix agora” com bancos integrados, reduzindo custos, tempo perdido e burocracia.

Fragmentação financeira: por que sua rotina fica tão confusa

Gestão de múltiplas contas PF e PJ consome tempo e energia

Quem tem contas pessoais e empresariais em diferentes instituições precisa acompanhar saldos, extratos e pagamentos em vários aplicativos. Essa divisão exige atenção constante para não misturar recursos nem atrasar compromissos.

Minutos diários conferindo se caiu um Pix, pagando um boleto urgente ou identificando de qual conta saiu cada despesa se acumulam em horas ao longo do mês. Esse tempo poderia ser usado em vendas, atendimento ou planejamento do negócio.

Custos e burocracia ainda pesam mesmo com o Pix

Meios de pagamento tradicionais cobravam tarifas altas, demoravam para liquidar valores e exigiam dispositivos específicos. O Pix reduziu boa parte desses problemas, mas ainda há empreendedores pagando até R$ 10 por transação, o que pode somar mais de R$ 1.000 em tarifas mensais.

Interfaces confusas, processos manuais e a necessidade de alternar entre vários aplicativos continuam comuns. A gestão financeira se torna cansativa, mesmo quando o negócio é simples.

Desconhecimento do Open Finance reduz ganhos de eficiência

O ecossistema de Open Finance já registra mais de 1 bilhão de comunicações semanais entre instituições e mais de 55 milhões de clientes compartilham dados no sistema. Mesmo assim, 55% dos brasileiros ainda não conhecem bem esse recurso.

Na prática, isso significa menos automação, menos visão consolidada e mais trabalho manual para controlar entradas, saídas e limites em cada banco.

Como integrar bancos e usar Pix em um só lugar

Pix como base da nova infraestrutura de pagamentos

O Pix se consolidou como principal instrumento de pagamento do Brasil e passou a fazer parte do dia a dia de milhões de pessoas. Em poucos anos, o volume financeiro movimentado supera dois PIBs e meio do país por ano.

A arquitetura de APIs abertas possibilita integrações que automatizam recebimentos, conciliações e controles de fluxo de caixa, com uso de chaves Pix e QR codes em diferentes plataformas.

Open Finance oferece visão 360º das suas contas

Com Open Finance, instituições autorizadas podem, com o seu consentimento, acessar informações de várias contas para exibir saldos, limites e movimentações em um só lugar. Essa consolidação facilita decisões rápidas, como de qual conta enviar um pagamento ou onde concentrar recursos.

Incidentes recentes envolveram empresas integradoras e não o Pix diretamente, e a arquitetura do sistema permanece segura. O Banco Central segue aperfeiçoando os mecanismos, e a evolução MED 2.0, prevista para 2026, ampliará a rastreabilidade de valores distribuídos em várias contas.

Esse ambiente cria o cenário ideal para soluções que centralizam operações financeiras em canais simples, como o WhatsApp.

Como o Jota centraliza seu dinheiro no Pix e integra bancos

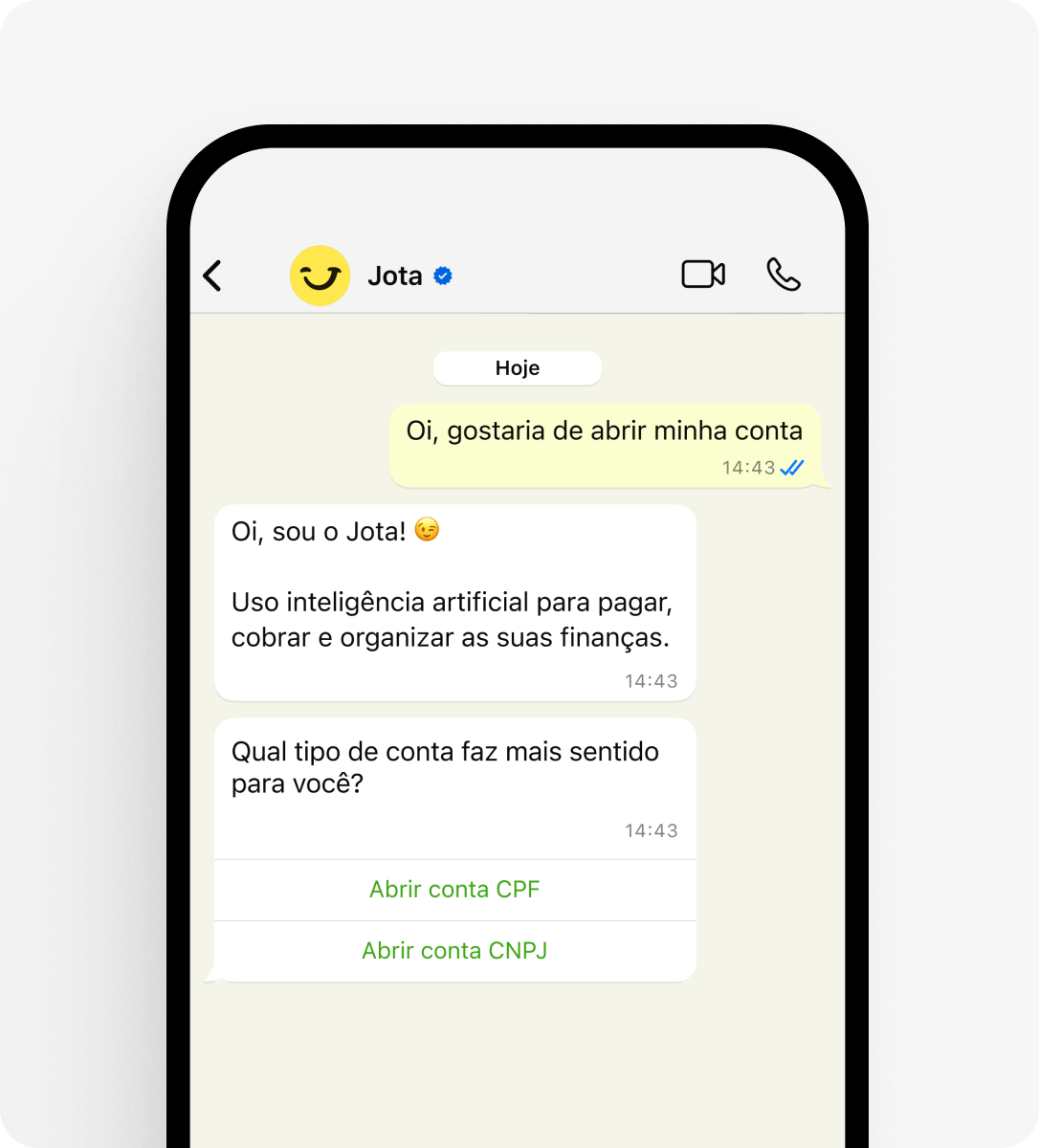

Assistente financeiro no WhatsApp, onde você já está

O Jota é um assistente financeiro que funciona 100% pelo WhatsApp e foi pensado para pessoas físicas, autônomos e pequenos negócios. Cerca de 95% das empresas brasileiras já utilizam o aplicativo e são mais de 147 milhões de usuários ativos no país, o que torna a adoção desse canal mais natural que a instalação de novos apps.

A inteligência artificial conversacional do Jota entende texto, áudio e imagem. Assim, você pode pedir para o Jota executar tarefas como enviar um Pix, organizar contas ou consultar saldo de forma direta, em linguagem simples, dentro da mesma conversa.

Funcionalidades do Jota que simplificam sua rotina

- Integração por Open Finance: conecte contas de vários bancos ao Jota por Open Finance para ter visão consolidada de saldos e escolher de onde pagar cada despesa.

- Pix no WhatsApp: envie e receba Pix diretamente na conversa, com opção de operações em lote para múltiplas transferências.

- Automação de cobranças: programe lembretes e links de pagamento para clientes, com leitura e organização de boletos e geração rápida de QR codes para novas cobranças.

- Conta com rendimento automático: mantenha seu saldo em uma conta com rendimento automático de 100% do CDI, sem IOF e sem necessidade de aplicar manualmente em produtos específicos.

- Extratos organizados: gere relatórios por período, tipo de transação ou conta integrada para facilitar controles internos e envio ao contador.

Resultados práticos de quem já usa o Jota

Renan, lojista com três lojas de materiais descartáveis, relata que concentrou pagamentos pelo Jota e passou a acionar o assistente por mensagem ou áudio sempre que precisa fazer um Pix, economizando mais de R$ 500 por mês em tarifas.

Duda, dono de lojas de celular, direciona automaticamente os recebimentos das maquininhas para o Jota e simplifica a gestão de caixa diária sem depender de vários aplicativos bancários.

Raphael, proprietário de loja de suplementos, utiliza a automação de cobranças e relatórios para organizar fluxo de caixa e acompanhar o desempenho das vendas com mais clareza.

Abra sua conta em poucos minutos e teste essas funcionalidades na prática.

Jota vs. concorrentes: o que muda na gestão do seu Pix

|

Característica |

Jota |

Bancos digitais |

Fintechs de pagamento |

|

Interface principal |

|

App próprio |

App próprio |

|

Open Finance |

Open Finance com visão consolidada de contas |

Disponível em parte das instituições |

Disponível em parte das plataformas |

|

Rendimento sem IOF |

Rendimento automático de 100% do CDI |

Varia por banco |

Varia por plataforma |

|

IA conversacional |

Interação por texto, voz e imagem |

Funcionalidades limitadas, quando existem |

Funcionalidades limitadas, quando existem |

Abra sua conta e compare com a rotina que você tem hoje.

Perguntas frequentes sobre dinheiro no Pix integrado a bancos com o Jota

É seguro usar o Jota para gerenciar minhas finanças?

A segurança é tratada como requisito central. O cadastro inclui validação de identidade, e cada transação é autorizada com senha de 6 dígitos. O dinheiro fica custodiado na Celcoin, infraestrutura regulada pelo Banco Central, e não no WhatsApp. Você também pode arquivar a conversa e controlar o acesso ao aparelho para reforçar a proteção.

Como o Jota consegue oferecer serviços gratuitos?

O modelo de negócio do Jota prevê receita futura com operações de crédito e serviços de pagamento por maquininha. Com isso, é possível oferecer Pix e pagamento de boletos sem custo direto para o usuário.

Posso usar qualquer banco conectado para fazer pagamentos via Jota?

Ao conectar suas contas por Open Finance, o Jota exibe saldos das instituições participantes e permite escolher de qual banco sairão os pagamentos, sem necessidade de alternar entre aplicativos.

O Jota funciona em locais com internet instável?

O WhatsApp é otimizado para conexões limitadas, o que ajuda a executar tarefas financeiras básicas mesmo em locais com sinal fraco, onde outros aplicativos podem falhar ou demorar mais para carregar.

Como a inteligência artificial do Jota ajuda na rotina financeira?

A IA do Jota foi treinada para lidar com tarefas financeiras como lembretes de pagamento, geração de QR codes para cobranças, leitura de boletos enviados por foto e execução de Pix. Tudo acontece por conversa, sem menus complexos.

Conclusão: centralize seu Pix e seus bancos em um único lugar

A combinação de Pix, Open Finance e automação permite substituir a fragmentação financeira por uma rotina mais simples. O Jota reúne em uma conversa no WhatsApp a integração de bancos, rendimento automático do saldo, automação de cobranças e pagamento de boletos.

Casos reais mostram ganhos em economia de tarifas, organização e controle de caixa. Esse avanço deixa de depender de grandes estruturas de TI e passa a caber em um chat que você já usa todos os dias.

Se o objetivo é reduzir tempo gasto com finanças e ter dinheiro disponível por Pix de forma integrada entre bancos, o próximo passo é simples: abrir sua conta no Jota e testar a gestão financeira diretamente pelo WhatsApp.