Principais lições deste artigo

- IOF reduz ganhos: o imposto sobre operações financeiras pode consumir boa parte do rendimento de aplicações de curto prazo, especialmente nos primeiros 30 dias.

- Rendimento automático: contas digitais que rendem sobre todo o saldo, sem necessidade de caixinhas, simplificam a rotina e evitam dinheiro parado.

- CDI como referência: usar 100% do CDI como base de rentabilidade oferece equilíbrio entre liquidez diária e previsibilidade, superando a poupança.

- WhatsApp como canal financeiro: usar o WhatsApp com IA e recursos como Open Finance, Pix e automações reduz fricção na gestão de finanças pessoais e empresariais.

- Jota como atalho prático: o Jota oferece conta digital com 100% do CDI, IOF zero e operação pelo WhatsApp; para abrir sua conta, basta acessar este link no WhatsApp.

Como o IOF reduz o rendimento do seu dinheiro

Dinheiro parado e rendimentos baixos reduzem seu poder de compra

Deixar dinheiro parado em conta corrente ou em aplicações com rendimento baixo reduz o poder de compra ao longo do tempo. A inflação corrói o valor do saldo, enquanto a falta de organização ou de tempo para escolher produtos financeiros faz muitas pessoas adiarem decisões importantes.

Esse cenário cria um efeito acumulado: o dinheiro perde valor todos os dias, e oportunidades simples de rentabilização são ignoradas por excesso de burocracia ou por soluções confusas.

IOF reduz o ganho de aplicações de curto prazo

O IOF é um dos principais fatores que comprometem o ganho de aplicações de liquidez diária no curto prazo. Em resgates feitos até 30 dias, a alíquota é regressiva e pode consumir até 96% do rendimento no primeiro dia.

Em situações em que o dinheiro precisa ficar disponível para emergências, essa estrutura torna muitos produtos pouco vantajosos. Quem precisa resgatar cedo vê quase todo o ganho ir para imposto, o que limita a utilidade dessas aplicações para reserva de liquidez.

Caixinhas e cofrinhos aumentam a burocracia

Modelos de conta digital que exigem criar caixinhas ou cofrinhos para começar a render aumentam o trabalho de quem já tem rotina cheia. É preciso lembrar de transferir valores, acompanhar cada subdivisão e revisar a estratégia com frequência.

Para quem busca algo prático, esse tipo de fricção costuma levar ao abandono do hábito de investir, mantendo o dinheiro parado em saldo sem rendimento ou com ganho muito baixo.

Pequenos negócios perdem com falta de rendimento automático

Para MEIs e pequenos negócios, capital de giro parado sem rendimento significa menos fôlego para crescimento. IOF em aplicações de curto prazo e modelos complicados de investimento dificultam o planejamento do fluxo de caixa.

Sem previsibilidade de ganhos sobre as reservas, decisões como compra de estoque, negociação com fornecedores e formação de reserva de emergência ficam mais arriscadas.

Como contas digitais com rendimento automático ajudam em 2026

O que é uma conta digital com rendimento automático e sem IOF

Contas digitais com rendimento automático e isenção de IOF combinam liquidez diária com ganho sobre todo o saldo disponível. O dinheiro passa a render sem necessidade de transferências internas ou produtos separados.

Esse modelo reduz decisões operacionais, simplifica o controle financeiro e amplia o acesso a rendimentos que antes exigiam conhecer uma variedade de investimentos tradicionais.

Rendimento sem IOF preserva seu ganho desde o primeiro dia

Isenção de IOF sobre o rendimento mantém o ganho integral, mesmo em resgates rápidos. Enquanto aplicações tradicionais podem perder boa parte da rentabilidade nos primeiros 30 dias, contas sem IOF mantêm o valor acumulado à disposição do usuário.

Isso favorece tanto reservas de emergência quanto saldos de curto prazo de pessoas físicas e empresas, que precisam de flexibilidade sem abrir mão de ganho diário.

CDI como referência de rendimento e liquidez diária

O CDI é uma referência usada entre bancos para operações de curto prazo e se consolidou como benchmark de rentabilidade em investimentos de renda fixa com liquidez diária. Contas que oferecem 100% do CDI aproximam o ganho do que as instituições utilizam entre si.

Para quem busca disponibilidade imediata e previsibilidade, o CDI tende a superar a poupança e a oferecer estabilidade maior do que investimentos de renda variável.

Jota: conta digital com 100% CDI e IOF zero no WhatsApp

Jota une WhatsApp, IA e rendimento automático

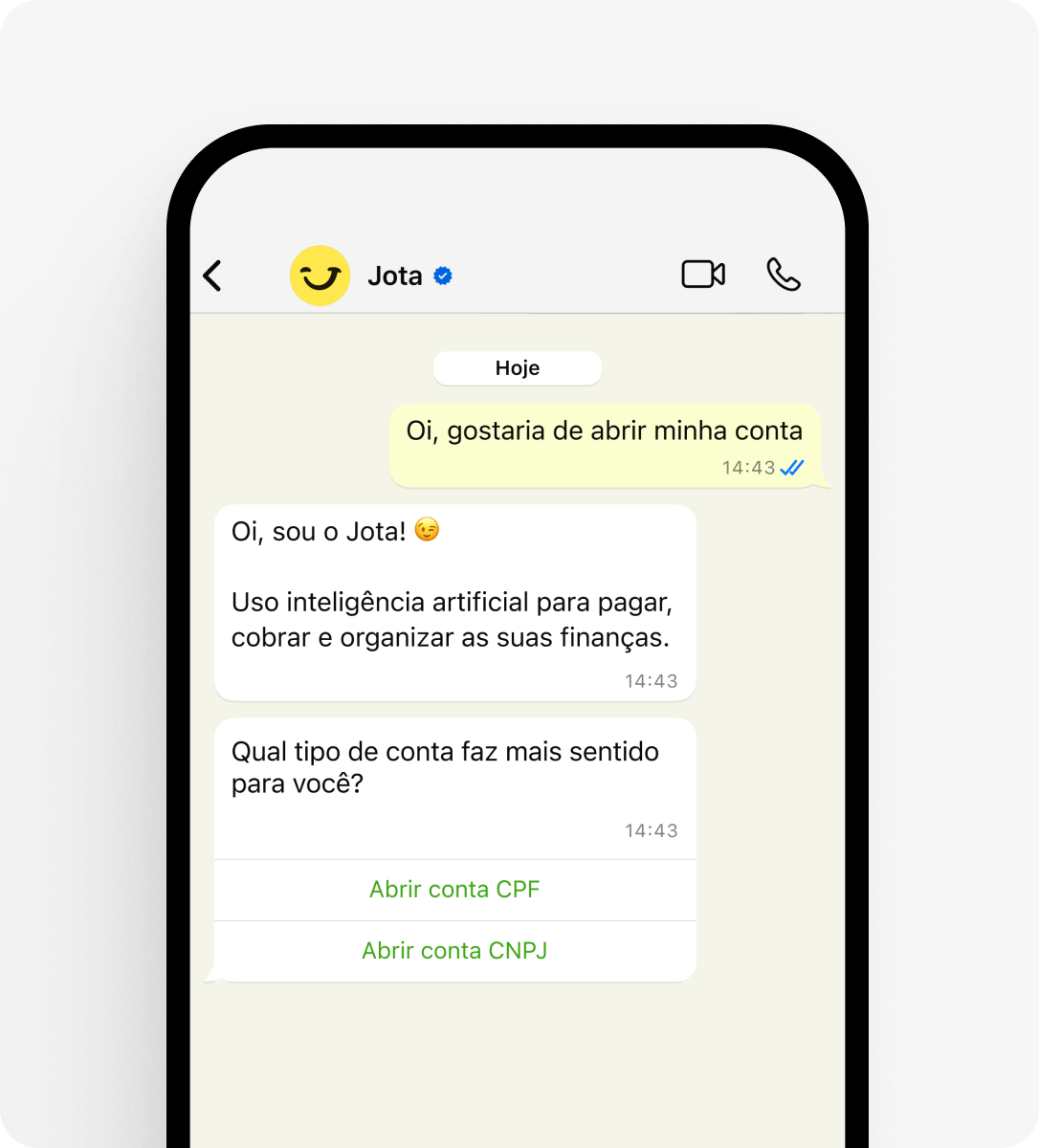

O Jota reúne três elementos em uma única solução: rendimento de 100% do CDI sem IOF, uso do WhatsApp como interface principal e inteligência artificial para interagir por texto, áudio e imagem.

Com cerca de 147 milhões de usuários ativos de WhatsApp no Brasil, a escolha desse canal reduz a necessidade de aprender um novo app bancário. A gestão do dia a dia ocorre em uma conversa, com comandos simples e respostas estruturadas.

Benefícios e funcionalidades do Jota para o seu dia a dia

Rendimento de 100% CDI sem IOF: o saldo rende diariamente, com ganho líquido desde o primeiro dia. O modelo de negócio do Jota permite oferecer essa remuneração sem enquadrar os valores em aplicações sujeitas ao IOF.

Conta digital no WhatsApp: toda a gestão ocorre em um chat, com comandos por texto, áudio ou imagem. A comunicação usa a API oficial do WhatsApp Business e recursos de segurança como criptografia ponta a ponta e autenticação por senha.

Open Finance integrado: é possível conectar contas de diferentes instituições para acompanhar tudo em um só lugar. Isso facilita a visualização de saldos, movimentações e compromissos financeiros em uma visão consolidada.

Pagamentos, Pix e boletos em poucos passos: o usuário faz Pix, paga boletos e gerencia cobranças diretamente no WhatsApp, o que agiliza o fluxo de caixa e reduz esquecimentos.

Automação de tarefas financeiras: é possível agendar lembretes, pagamentos e outras tarefas recorrentes para que a IA execute rotinas automaticamente, reduzindo a necessidade de controles manuais.

Abra sua conta digital com 100% CDI e sem IOF no Jota em poucos minutos.

Comparação entre Jota e outras contas digitais

Principais diferenças do Jota em relação a outras contas digitais

O Jota foca em simplicidade, uso do WhatsApp e rendimento líquido competitivo, enquanto muitas contas digitais concentram a experiência em apps próprios e exigem configurações mais complexas.

|

Característica |

Jota |

Conta digital tradicional |

Fintech típica |

|

Rendimento automático |

Sim (100% CDI) |

Sim (geralmente abaixo de 100% CDI) |

Sim (com caixinhas) |

|

Isenção de IOF no curto prazo |

Sim (total) |

Não (incide nos primeiros 30 dias) |

Não (incide nos primeiros 30 dias) |

|

Interface principal |

|

App próprio |

App próprio |

|

Open Finance integrado |

Sim |

Geralmente sim |

Geralmente sim |

|

Automação financeira |

Sim (via IA no WhatsApp) |

Limitada |

Limitada |

Essa combinação favorece tanto pessoas físicas quanto empreendedores, inclusive quem busca uma solução única para conta pessoal e conta de PJ de forma centralizada.

Conclusão: como escolher uma conta digital com bom rendimento

Uma boa conta digital com rendimento precisa combinar ganho competitivo, liquidez diária, baixa burocracia e clareza na tributação. IOF reduz de forma relevante o retorno de aplicações de curto prazo, por isso modelos isentos tendem a entregar melhor resultado líquido.

O Jota se posiciona como uma opção para quem busca 100% do CDI, IOF zero sobre o rendimento e operação direta pelo WhatsApp, com recursos de automação e integração via Open Finance. Para usuários que desejam simplificar a rotina financeira sem abrir mão de organização e controle, essa combinação pode ser adequada.

Para começar a usar, basta iniciar a conversa com o assistente financeiro e concluir o cadastro. Abra sua conta Jota agora e teste a experiência de gerir suas finanças pelo WhatsApp.

Perguntas frequentes sobre conta digital com rendimento e sem IOF

Uma conta digital pode realmente render sem IOF?

Algumas contas digitais estruturam o modelo de negócio para oferecer rendimento sem incidência de IOF sobre o ganho creditado ao cliente. No Jota, o saldo rende 100% do CDI e a remuneração ao usuário não é feita por meio de aplicações financeiras diretamente sujeitas ao imposto, o que permite manter o rendimento integral desde o primeiro dia.

Como o Jota consegue oferecer 100% do CDI sem a cobrança de IOF?

O Jota utiliza um arranjo financeiro próprio que possibilita repassar 100% do CDI ao usuário sem caracterizar uma aplicação típica sujeita a IOF. Diferentemente de investimentos de renda fixa tradicionais, em que o imposto é cobrado em resgates até 30 dias, o modelo do Jota foi desenhado para evitar essa incidência sobre o rendimento creditado.

É seguro usar o WhatsApp para gerenciar minhas finanças?

O Jota opera com a API oficial do WhatsApp Business, o que garante criptografia ponta a ponta e padrões rigorosos de segurança. Os recursos financeiros ficam em conta de pagamento na Celcoin, instituição regulada pelo Banco Central do Brasil, e não no aplicativo de mensagens.

Cada transação exige senha de 6 dígitos e o cadastro inclui validação de identidade. Dessa forma, o usuário concentra a gestão em um único canal, sem precisar manter diversos aplicativos bancários instalados.

Preciso separar meu dinheiro em caixinhas para que ele renda no Jota?

Não há necessidade de caixinhas ou cofrinhos. No Jota, todo o saldo em conta rende automaticamente 100% do CDI, sem configurações adicionais. Basta manter o valor na conta para que o rendimento diário seja creditado, sem IOF sobre esse ganho.

Qual é a diferença entre o Jota e outros bancos digitais em termos de rentabilidade?

O diferencial está na combinação de 100% do CDI com ausência de IOF sobre o rendimento creditado ao usuário. Em muitos bancos digitais, mesmo quando o percentual do CDI é competitivo, a incidência de IOF em resgates até 30 dias reduz o retorno líquido, especialmente para quem precisa de liquidez imediata.

No Jota, o foco é manter a experiência simples, preservar o ganho diário e permitir que o usuário acesse e movimente o saldo pelo WhatsApp, com apoio de IA e canais de suporte dedicados.