Ultima atualizacao: 18 de dezembro de 2025

Principais lições deste artigo

-

Reduzir custos bancários: analisar tarifas de forma objetiva evita surpresas com taxas em operações básicas e protege a margem de lucro do negócio.

-

Usabilidade importa: uma interface simples, como o WhatsApp, economiza tempo e reduz erros em tarefas financeiras do dia a dia.

-

Funcionalidades certas: recursos específicos para pequenos negócios, como automação de cobranças e visão consolidada de contas, ajudam a organizar melhor o fluxo de caixa.

-

Segurança e integração: camadas robustas de proteção e uso de Open Finance tornam o controle financeiro mais confiável e centralizado.

-

Jota como parceiro: o Jota atua como assistente financeiro no WhatsApp, com conta grátis e gestão completa pelo chat. Abra sua conta grátis pelo WhatsApp.

A revolução dos bancos digitais e assistentes financeiros para pequenos empreendedores

O avanço dos bancos digitais e dos assistentes financeiros abriu espaço para serviços mais simples e baratos. Essas instituições oferecem contas com tarifas reduzidas, transferências e pagamentos com baixo custo ou gratuitos, o que alivia o caixa de pequenos negócios.

Fintechs e bancos digitais já são a escolha de 25% dos pequenos negócios. Para empreendedores que convivem com burocracia, filas e tarifas altas, essa mudança significa acesso a soluções antes restritas a empresas maiores.

Agora, ao escolher um banco digital ou um assistente financeiro, pequenos empreendedores buscam menos burocracia, taxas menores em transações básicas, facilidade para gerenciar várias contas e mais controle do fluxo de caixa em tempo real. A combinação de custos menores e boa experiência de uso se torna decisiva.

Como o Jota simplifica a gestão financeira do seu negócio

O Jota une a estrutura de um assistente financeiro à praticidade do WhatsApp. Tudo acontece em uma conversa, sem necessidade de aplicativos adicionais nem telas complexas. A proposta é simplificar operações do dia a dia e oferecer apoio contínuo à gestão financeira.

Principais funcionalidades do Jota

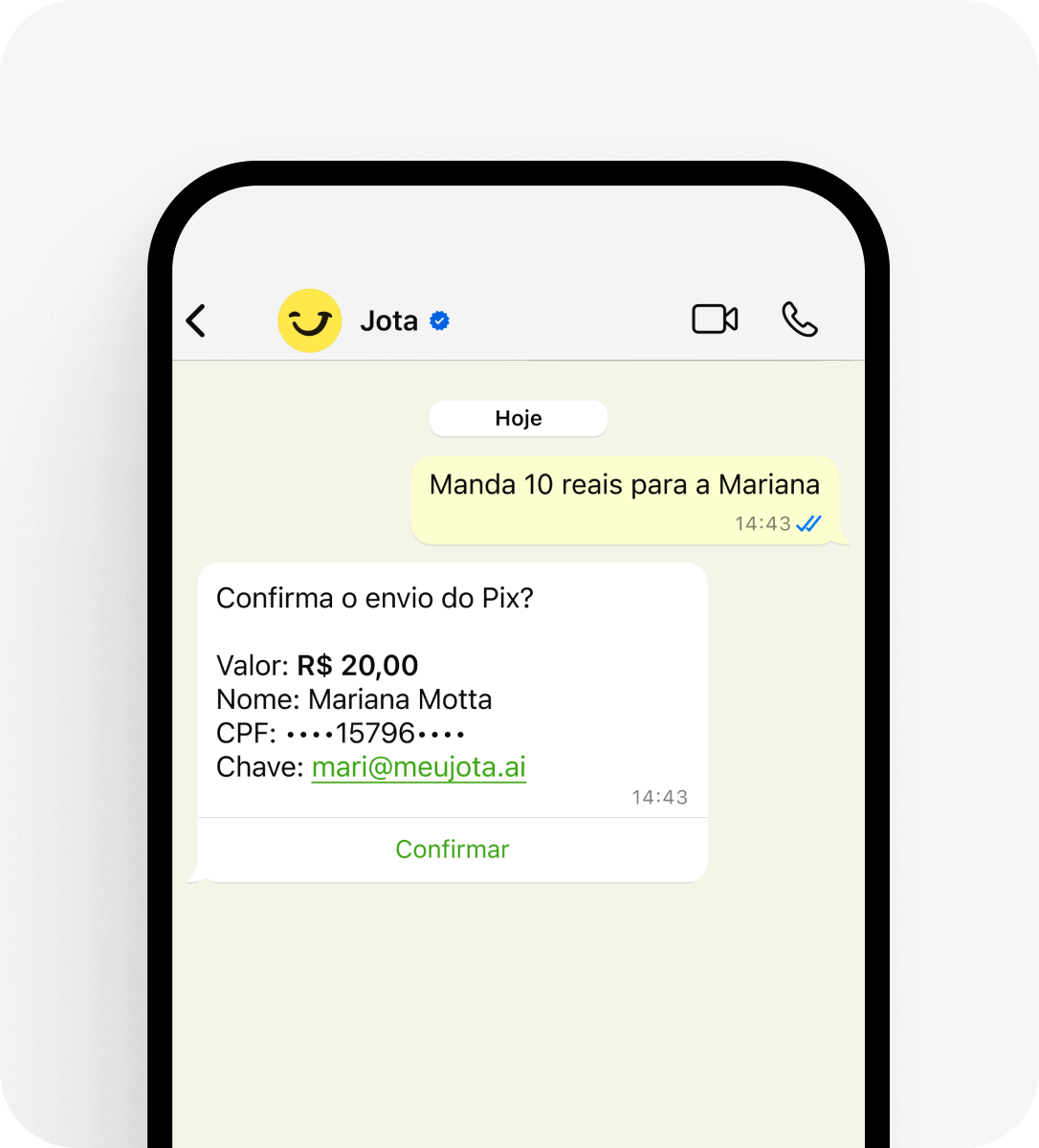

Conta digital 100% via WhatsApp: operações como abertura de conta, envio de Pix, pagamento de boletos e transferências são feitas por texto, áudio ou foto dentro do chat.

Pix e pagamentos descomplicados: transações instantâneas e gratuitas, inclusive por imagem. Muitos empreendedores relatam redução relevante de gastos mensais com tarifas ao centralizar operações no Jota.

Conta Rende Mais: o saldo disponível tem rendimento automático de 100% do CDI, sem cobrança de IOF e sem necessidade de criar “caixinhas”. O dinheiro parado em caixa passa a gerar receita extra diária.

Open Finance para visão consolidada: é possível conectar vários bancos ao Jota e enxergar todos os saldos em um único lugar, escolhendo de onde pagar cada conta sem sair do WhatsApp.

Automação inteligente com IA: a IA do Jota agenda lembretes, programa pagamentos e gera QR Code para cobranças. Empreendedores podem delegar tarefas por voz, como “lembrar de lançar nota fiscal às 14h”, ganhando tempo na rotina.

Abra sua conta grátis no Jota e teste tudo pelo WhatsApp.

1. Custos e transparência das taxas: evite surpresas na rotina

O impacto das tarifas no caixa pode ser alto. Assistentes financeiros e bancos digitais costumam ter estrutura de custos menor, mas é importante olhar a tabela completa de tarifas e não apenas chamadas comerciais.

Muitos bancos anunciam conta gratuita, mas cobram por emissão de boletos, transferências empresariais e consultas de CPF/CNPJ. Em pouco tempo, essas taxas se acumulam.

O assistente financeiro Jota adota política de transparência com Pix gratuito, pagamento de boletos sem custo e foco em gerar receita da operação com produtos de crédito e maquininhas, não das tarifas básicas do dia a dia.

Dica tática: some o volume mensal de operações do seu negócio e simule quanto pagaria em cada banco ou assistente financeiro. Priorize quem apresenta de forma clara os custos reais da operação.

2. Facilidade de uso e acessibilidade: assistente financeiro no bolso pelo WhatsApp

Para quem vive na correria, a experiência de uso é decisiva. Aplicativos práticos reduzem o tempo gasto com tarefas financeiras, mas muitos ainda são complexos.

Como 95% das empresas brasileiras usam WhatsApp no dia a dia, o Jota aproveita um canal que já faz parte da rotina do empreendedor. Comandos por texto, áudio e imagem permitem operar mesmo em ambiente de loja, feira ou durante deslocamentos.

Dica tática: avalie se você consegue fazer as operações principais com poucas interações e em diferentes condições de conexão. Quanto mais simples, menor o risco de erros e atrasos em pagamentos ou recebimentos.

3. Funcionalidades para PJ: foco nas necessidades do negócio

Pequenos empreendedores precisam de soluções pensadas para empresa, não apenas para uso pessoal. Serviços como pagamentos de tributos, geração de QR Code e extratos completos são cada vez mais comuns, mas a forma como tudo isso se integra faz diferença.

O Jota oferece recursos como geração de QR Code para cobranças, conciliação de pagamentos, envio de extratos detalhados para contabilidade e automação de tarefas repetitivas, tudo pela mesma conversa de WhatsApp.

Dica tática: liste as funções que seu negócio realmente usa, como boletos, links de pagamento, relatórios e avisos automáticos. Use essa lista para comparar assistentesfinanceiros e bancos de forma objetiva.

4. Rentabilidade e gestão de capital: saldo rendendo sem esforço

A forma como o assistente financeiro ou banco trata o saldo em conta pode gerar receita adicional. Em muitos casos, o dinheiro parado rende pouco ou nada, ou sofre com descontos de IOF.

No Jota, a Conta Rende Mais oferece rendimento automático de 100% do CDI sobre o saldo disponível, sem IOF. Não é preciso movimentar o dinheiro para produtos específicos, o que simplifica o controle do caixa.

Dica tática: compare sempre o ganho líquido, incluídos impostos e taxas. Pequenas diferenças de percentual se tornam relevantes quando há valor maior em caixa por vários meses.

Veja na prática como o saldo da sua empresa pode render mais com o Jota.

5. Segurança e proteção de dados: camadas de proteção para o seu dinheiro

A segurança das transações é ponto central na adoção de bancos digitais e assistentes financeiros. Soluções modernas já implementam padrões avançados de proteção de dados, mas vale entender como cada instituição atua.

O Jota utiliza validação biométrica no cadastro, senha obrigatória para todas as transações e estrutura de custódia através da Celcoin, instituição de pagamento regulada pelo Banco Central. O dinheiro não fica no WhatsApp, e sim em contas segregadas em instituições financeiras.

Dica tática: confirme se o parceiro financeiro é regulado ou se opera em conjunto com instituições reguladas, e quais mecanismos de autenticação protegem o acesso às contas.

6. Integração Open Finance: visão unificada das contas

A tecnologia de compartilhamento seguro de dados entre instituições permite que empresas tenham uma visão centralizada de suas finanças.

Milhões de brasileiros já utilizam Open Finance em seu dia a dia, o que reduz esforço para acompanhar saldos espalhados entre bancos.

Com o assistente financeiro Jota, o recurso de Open Finance é usado para mostrar saldos consolidados, histórico de movimentações e melhor conta para cada pagamento, tudo em um único chat.

Dica tática: mesmo que o termo seja novo para parte dos usuários, integrar bancos em uma só visão ajuda na tomada de decisão e no planejamento de fluxo de caixa.

7. Suporte e experiência do cliente: atendimento junto da operação

Problemas financeiros precisam de solução rápida. Assistentes financeiros e bancos digitais já oferecem atendimento virtual 24 horas, mas a qualidade e o tempo de resposta variam.

No Jota, o próprio assistente conversacional faz o papel de atendimento e de canal de operações. O mesmo chat serve para movimentar dinheiro, tirar dúvidas e acionar o suporte humano quando necessário.

Dica tática: antes de migrar, teste o atendimento com dúvidas reais do seu dia a dia e avalie clareza das respostas, tempo de retorno e solução dos casos.

Comparativo: Jota vs. concorrentes para pequenos empreendedores

|

Características |

Jota (assistente financeiro) |

Bancos digitais tradicionais |

Fintechs convencionais |

|

Interface principal |

WhatsApp (100%) |

Aplicativo próprio |

Aplicativo próprio |

|

Custos pix/boletos PJ |

Gratuito |

Podem existir tarifas |

Frequentemente com tarifas |

|

Rendimento do saldo |

100% CDI, sem IOF |

Geralmente menor, com IOF |

Geralmente menor, com IOF |

|

Open Finance |

Visão consolidada completa |

Limitado |

Básico ou inexistente |

Conclusão: escolha consciente para finanças mais simples

Em 2026, o assistente financeiro ideal para pequenos empreendedores combina taxas claras, uso simples, recursos específicos para empresa, bom rendimento de saldo, segurança robusta, integração por Open Finance e suporte eficiente.

O Jota reúne esses pontos em uma única experiência no WhatsApp. A solução concentra operações, automações e acompanhamento financeiro em um canal que o empreendedor já utiliza diariamente.

Abra sua conta gratuita no Jota e simplifique a gestão financeira do seu negócio.

Perguntas frequentes

Um assistente financeiro/banco digital é realmente seguro para meu pequeno negócio?

Sim. Assistentes financeiros e bancos digitais sérios utilizam autenticação forte, criptografia e infraestrutura regulada. No caso do assistente financeiro Jota, há validação biométrica no cadastro, senha obrigatória para transações e custódia feita via instituição regulada pelo Banco Central. As conversas acontecem no WhatsApp, mas o dinheiro permanece em contas segregadas em instituições financeiras.

Quais são as principais vantagens de usar o assistente financeiro Jota em vez de bancos tradicionais?

O assistente financeiro Jota centraliza operações financeiras no WhatsApp, oferece Pix e pagamento de boletos sem tarifa, disponibiliza rendimento automático de 100% do CDI sem IOF, integra bancos via Open Finance e automatiza tarefas como lembretes e cobranças. Isso reduz custos e tempo gasto com rotinas administrativas.

O Jota funciona para qualquer tipo de pequeno empreendedor?

Sim. A solução foi desenhada para perfis variados, como comércios locais, prestadores de serviço, lojas físicas e negócios com ou sem equipe financeira estruturada. A experiência via chat se adapta tanto a quem está começando quanto a empresas com mais movimento.

Posso conectar todas as minhas contas bancárias no Jota?

Sim. Pela integração de Open Finance, você conecta bancos diferentes e acompanha saldos e movimentações em um só lugar. Isso facilita a escolha da melhor conta para cada pagamento e o controle do fluxo de caixa.

Como funciona a automação com inteligência artificial do Jota?

A IA entende comandos em linguagem natural por texto, áudio ou imagem. É possível pedir lembretes de pagamentos, programar transferências, criar QR Codes para cobranças e delegar tarefas financeiras simples. Tudo acontece dentro da mesma conversa, sem necessidade de navegar por menus complexos.