Principais lições deste artigo

- Priorize automação e IA: em 2026, o banco digital ideal reduz tarefas manuais, agenda pagamentos e organiza o dia a dia financeiro sem burocracia.

- Use o Open Finance a seu favor: conectar várias contas em um único ambiente simplifica decisões, reduz erros e dá mais clareza sobre o fluxo de caixa.

- Olhe além da taxa zero: usabilidade, segurança, rendimento do saldo e integração com o WhatsApp pesam mais do que apenas não pagar tarifas.

- WhatsApp como canal financeiro: gestão via chat traz agilidade para PF e negócios, com comandos por texto, áudio e imagem.

- Jota como parceiro financeiro: a conta gratuita via WhatsApp reúne automação, Open Finance e rendimento, e pode ser aberta em minutos pelo WhatsApp do Jota.

Por que a escolha do banco digital importa mais em 2026

Contexto estratégico: a nova era da gestão financeira

A gestão financeira em 2026 depende de agilidade e inteligência. Bancos digitais passaram de alternativa a ferramenta central, em um cenário em que o ecossistema de Open Finance supera 1 bilhão de comunicações bem-sucedidas por semana. Para quem lida com alto volume de transações, tarifas bancárias e interfaces confusas consomem tempo e margem.

O diferencial está em reduzir trabalho manual. A combinação de automação, visão unificada de contas e comandos simples torna a rotina financeira mais objetiva e previsível.

Conceitos essenciais para decidir em 2026

O Open Finance conecta instituições financeiras com segurança e oferece visão consolidada das contas. Inteligência artificial em plataformas conversacionais, como o WhatsApp, automatiza pagamentos, lembretes e organização de recebimentos. Bancos digitais evoluíram para atuar como assistentes que sugerem, executam e organizam tarefas com base no seu uso diário.

O resultado é uma experiência em que a pessoa física e o empreendedor ganham tempo para focar no negócio ou na vida pessoal, enquanto a operação financeira ocorre em segundo plano, com supervisão constante.

Tendências de mercado: Open Finance e IA mudando o cenário

O Open Finance já atinge cerca de um terço da população bancarizada, sinalizando amadurecimento da integração financeira. Ao mesmo tempo, a IA conversacional via WhatsApp se consolida como canal de atendimento e operação.

A força do WhatsApp no Brasil, com cerca de 147 milhões de usuários ativos e 95% das empresas usando a plataforma, torna natural trazer a gestão de dinheiro para uma conversa simples no aplicativo.

Jota: gestão financeira com IA direto no WhatsApp

Um assistente financeiro completo para PF e PJ

O Jota é uma conta digital desenhada para pessoas físicas e negócios que preferem resolver tudo pelo WhatsApp. Como pioneiro na integração de Open Finance e IA dentro do chat, evita o download de novos aplicativos e centraliza as operações em uma conversa única.

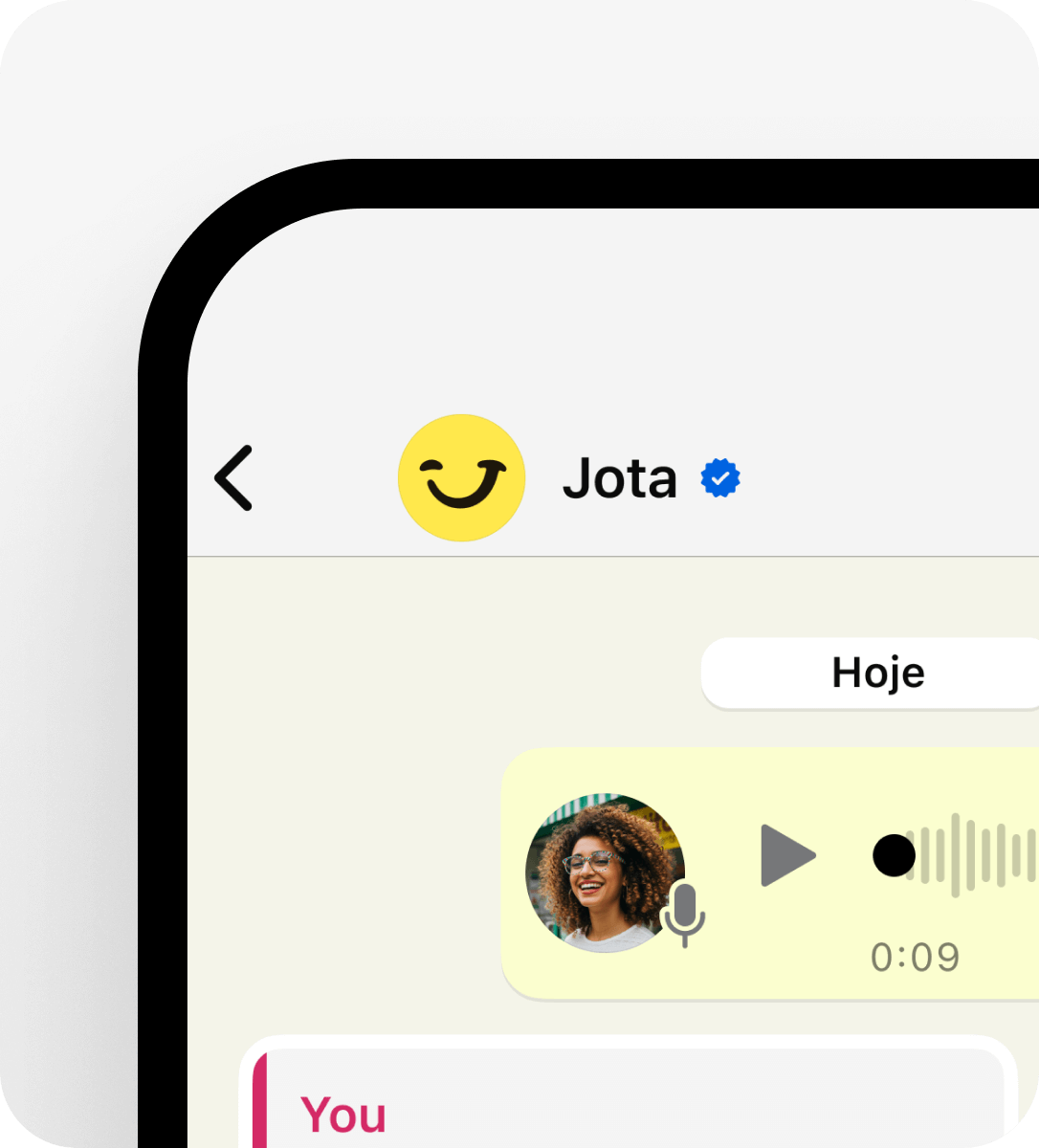

Comandos de texto, áudio ou imagem permitem executar ações que antes exigiam vários aplicativos e etapas. Abrir conta, pagar, receber e acompanhar o fluxo financeiro passa a fazer parte da mesma rotina de mensagens com clientes, fornecedores, amigos e família.

Abra sua conta gratuita pelo WhatsApp e teste na prática.

Destaques do Jota para o dia a dia financeiro

Gestão simplificada via WhatsApp: a conta digital funciona 100% no chat, com transações por texto, áudio e imagem, o que favorece quem está em movimento ou precisa decidir rápido.

Automação inteligente com IA: a inteligência artificial do Jota automatiza Pix, pagamentos de boletos por código ou imagem, agenda lembretes e cria fluxos de cobranças recorrentes. Isso reduz esquecimentos e libera horas de trabalho operacional todos os meses.

Rendimento e economia: o saldo na conta Jota tem rendimento automático de 100% do CDI, sem IOF diário. Serviços que em muitos bancos ainda geram tarifas são gratuitos, o que impacta diretamente o caixa de quem movimenta valores com frequência.

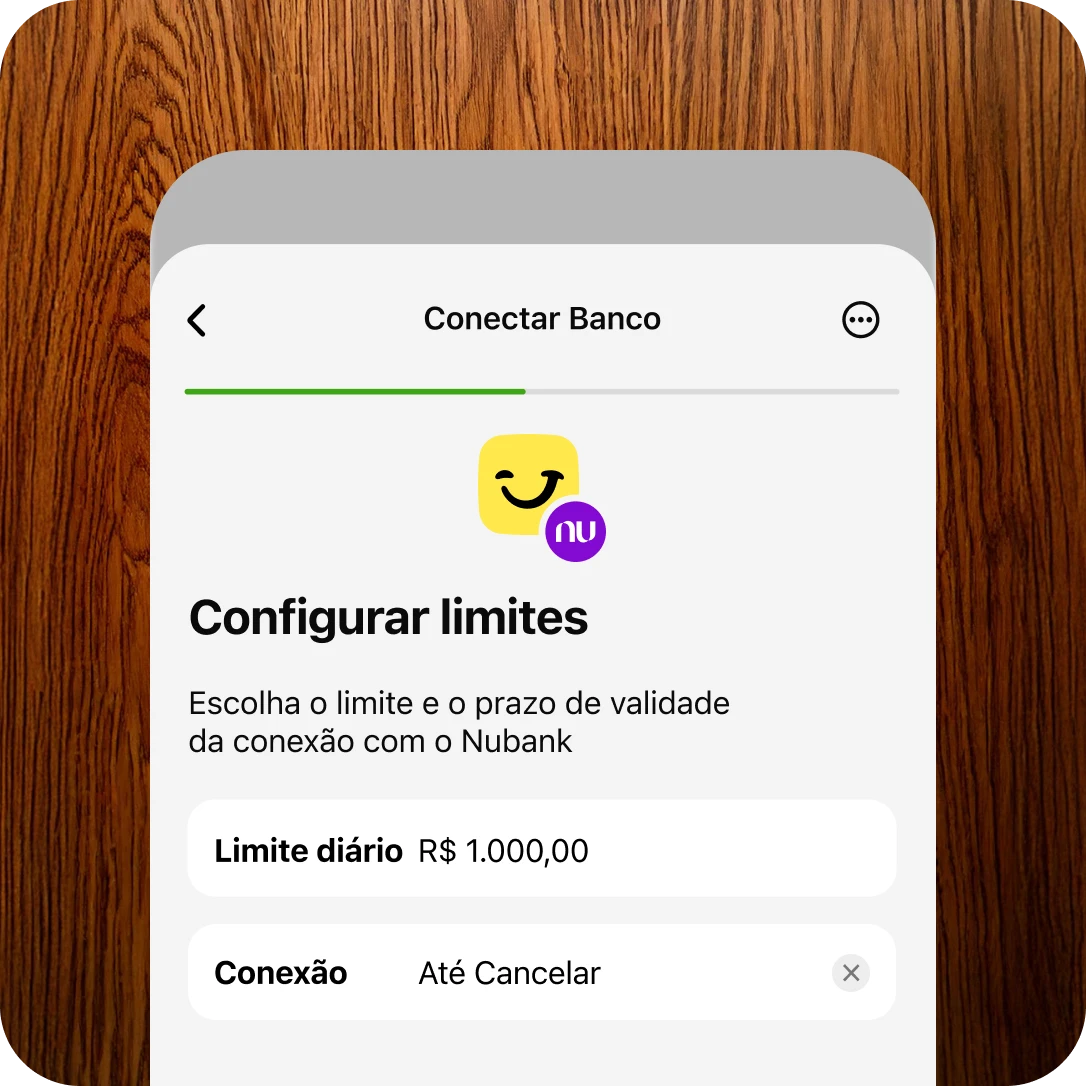

Visão unificada com Open Finance: a integração com Open Finance permite enxergar, em um único chat, contas de bancos como Santander, Bradesco, Itaú, Nubank, Stone e Mercado Pago. Isso facilita escolher de onde pagar, qual saldo usar e como organizar o fluxo.

Resultados práticos para negócios e pessoas físicas

Renan, lojista com três unidades de materiais descartáveis, reduziu cerca de R$ 500 em taxas mensais ao migrar pagamentos para o Jota. Antes, pagava em torno de R$ 10 por Pix e dependia de terceiros para executar as transações.

Duda, dono de lojas de celular, centralizou recebimentos de maquininhas Stone no Jota, o que simplificou o acompanhamento entre filiais. Raphael Santos passou a confirmar pagamentos por Pix e programar tarefas com comandos de voz, reduzindo conferências manuais de extratos.

Armadilhas ao escolher um banco digital em 2026

Ir além da taxa zero

Buscar apenas “taxa zero” já não diferencia serviços. Critérios como segurança, usabilidade e opções de investimento pesam tanto quanto isenção de tarifas.

Sem automação, integração e bom rendimento sobre saldos, a economia em tarifas pode ser menor do que o tempo e as oportunidades perdidas.

Subestimar o Open Finance

Ainda que mais da metade dos brasileiros não conheça bem o Open Finance, essa tecnologia já é decisiva para quem mantém contas em vários bancos.

Ignorar a visão consolidada dificulta o controle de saldo, limite e fluxo de pagamentos, e aumenta a chance de falhas simples, como pagar duas vezes ou esquecer vencimentos.

Desconsiderar usabilidade e familiaridade

Aplicativos cheios de recursos, mas difíceis de usar, tendem a ser abandonados. Interfaces claras e diretas aumentam a adoção, principalmente em rotinas corridas.

Usar o WhatsApp reduz a curva de aprendizado, pois o canal já faz parte do dia a dia de comunicação com clientes, fornecedores e contatos pessoais.

Olhar restrito para segurança

Golpes no WhatsApp geram preocupação, mas a proteção depende da arquitetura financeira. No Jota, os recursos ficam em bancos regulados pelo Banco Central, via Celcoin, e cada transação exige senha de 6 dígitos. Essa camada de segurança separa o mensageiro da conta de dinheiro.

Abra sua conta e veja como essa estrutura protege suas operações.

Jota x outros bancos digitais: critérios para uma decisão consciente

O que comparar na prática

Alguns pontos ajudam na decisão entre bancos digitais e fintechs:

- Rendimento do saldo, percentual do CDI e incidência de IOF.

- Automação via IA, para reduzir tarefas repetitivas e erros.

- Integração por Open Finance, para gestão multi-banco em um só lugar.

- Canal de atendimento, se a experiência é por menus complexos ou conversa natural.

Para pessoas físicas, simplicidade e rendimento são centrais. Para empreendedores e quem atua como PJ, automação e centralização ganham peso.

Tabela comparativa: Jota em destaque

|

Característica |

Jota |

Bancos digitais tradicionais |

Fintechs de pagamento |

|

Interface |

100% WhatsApp |

Apps próprios, maior complexidade |

Apps próprios, foco em nichos |

|

Automação IA |

Sim, com pagamentos, lembretes e cobranças |

Limitada a transações básicas |

Geralmente sem IA conversacional |

|

Rendimento |

100% CDI, sem IOF diário |

Em muitos casos, 100% CDI com IOF diário |

Variável, muitas vezes abaixo de 100% CDI |

|

Open Finance |

Visão consolidada e pagamentos multi-banco |

Uso focado em análise de crédito |

Foco em crédito e meios de pagamento |

Abra sua conta no Jota e compare com sua rotina atual.

Conclusão: escolha simplicidade e automação para suas finanças em 2026

Jota como parceiro financeiro contínuo

A escolha do banco digital em 2026 passa por três pontos centrais: reduzir operações manuais, enxergar todas as contas em um só lugar e usar canais que você já domina, como o WhatsApp.

O Jota reúne Open Finance, inteligência artificial e conta digital com rendimento automático, para PF e PJ. A proposta é simples: transformar a gestão de dinheiro em uma conversa direta, com automação sob o seu controle.

Comece pelo WhatsApp e teste como isso se encaixa na sua rotina.

Perguntas frequentes (FAQ) sobre o Jota e bancos digitais

O Jota é seguro para minhas transações como PF ou PJ?

Sim. A estrutura do Jota foi desenhada com foco em segurança. Os recursos ficam em conta na Celcoin, instituição regulada pelo Banco Central, e não dentro do WhatsApp. Toda transação exige senha de 6 caracteres, e o cadastro inclui verificação de identidade. Ao concentrar operações em um único canal, você também reduz a quantidade de aplicativos bancários expostos no celular.

Como o Open Finance no Jota ajuda no dia a dia?

O Open Finance no Jota centraliza saldos e movimentos de diferentes bancos em um único chat. Você enxerga contas como Santander, Bradesco, Itaú, Nubank, Stone e Mercado Pago ao mesmo tempo e escolhe de qual banco sairá cada pagamento. Isso simplifica o controle de caixa e evita alternar entre várias telas e senhas.

O Jota é realmente gratuito para PF e PJ? Como gera receita?

Funcionalidades essenciais, como Pix ilimitado, pagamento de boletos e rendimento diário de 100% do CDI sem IOF, são gratuitas. A receita do Jota vem de soluções de crédito e serviços para meios de pagamento, o que permite manter o uso cotidiano sem tarifas para PF e PJ.

Com automação, ainda tenho controle sobre minhas finanças no Jota?

Sim. Você define quais tarefas serão automatizadas e pode ativar, pausar ou ajustar limites a qualquer momento. A IA executa suas instruções, envia lembretes e organiza informações, mas a decisão final sobre valores, datas e priorização continua com você.

Por que usar o WhatsApp em vez de um aplicativo bancário dedicado?

O WhatsApp elimina a curva de aprendizado, integra finanças ao fluxo de comunicação diário e exige menos passos para concluir ações. Transações podem ser feitas por texto, áudio ou imagem, mesmo em conexões limitadas. Para quem empreende ou acumula funções, isso significa resolver questões financeiras no mesmo ambiente em que negocia com clientes e fornecedores, sem trocar de app nem navegar por menus longos.