Principais lições deste artigo

- Economizar com salário mínimo é viável: mesmo com renda apertada, decisões consistentes sobre gastos, tarifas e rendimentos criam uma reserva ao longo do tempo.

- Pequenas taxas consomem boa parte do orçamento: tarifas bancárias, multas e juros podem equivaler a mais de um salário mínimo por ano se não forem controlados.

- Tecnologia reduz esforço e erros: automação, lembretes e integração de contas em um só lugar ajudam a evitar esquecimentos e desperdícios de dinheiro.

- Organização simples gera resultado: centralizar contas, acompanhar gastos e colocar o dinheiro para render diariamente fortalece o controle financeiro.

- O Jota apoia sua rotina financeira: o assistente financeiro gratuito no WhatsApp ajuda a organizar, pagar e acompanhar tudo em um só lugar; abra sua conta grátis e teste na prática.

Por que economizar com salário mínimo em 2026 exige uma nova estratégia

O salário mínimo brasileiro atingiu R$ 1.518,00 em 2025 e tem aumento projetado para R$ 1.621,00 em janeiro de 2026. Esse valor continua apertado frente ao custo de vida, o que torna a gestão financeira uma habilidade essencial para trabalhadores e pequenos empreendedores.

O modelo de apenas “deixar na poupança” perdeu eficiência. Hoje, quem ganha salário mínimo precisa combinar três frentes:

- Cortar custos desnecessários: reduzir tarifas bancárias, anuidades e pacotes que não fazem sentido.

- Aproveitar rendimentos diários: usar contas que rendem próximo ao CDI, com liquidez para emergências.

- Automatizar a rotina financeira: agendar pagamentos e lembretes para evitar multas e juros.

Essa combinação ajuda a proteger o poder de compra e cria espaço para montar uma reserva, mesmo com renda limitada.

Como o novo cenário financeiro ajuda quem ganha salário mínimo

O sistema financeiro brasileiro passou por uma digitalização intensa, com o crescimento de fintechs, bancos digitais e soluções de integração de contas. O resultado é um acesso mais simples a serviços que antes pareciam complexos.

Três tipos de solução se destacam para quem recebe salário mínimo:

- Assistentes financeiros conversacionais: permitem gerenciar o dinheiro por mensagens, sem precisar de vários aplicativos diferentes.

- Plataformas com rendimento automático: fazem o saldo render sem que a pessoa precise escolher produtos financeiros o tempo todo.

- Sistemas de pagamento integrados: juntam Pix, boletos e cobranças em um único fluxo, facilitando o controle.

Ainda assim, 55% dos brasileiros não conheciam o conceito de Open Finance, o que mostra um espaço grande para quem decide aprender e usar essas ferramentas primeiro. Com 147 milhões de usuários de WhatsApp no país, soluções que funcionam diretamente no app se tornaram especialmente relevantes.

Como o Jota ajuda a economizar com salário mínimo

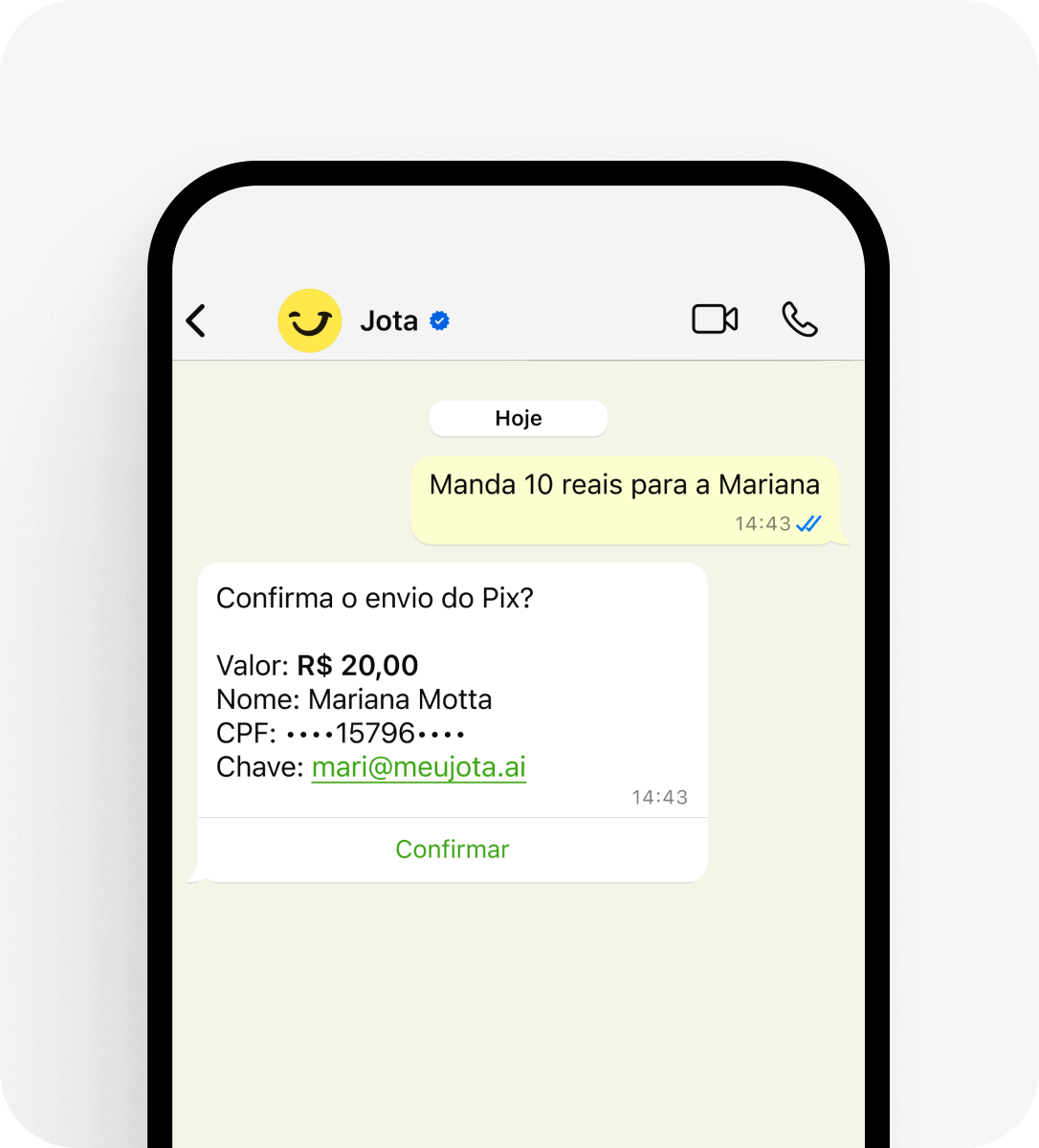

O Jota é um assistente financeiro que funciona direto no WhatsApp e foi criado para simplificar a rotina de quem lida com orçamento apertado. Em vez de vários aplicativos e planilhas, tudo acontece em uma conversa.

Na prática, o Jota oferece:

- Conta digital gratuita: sem mensalidade, com rendimento de 100% do CDI sobre o saldo, ideal para reserva de emergência.

- Pagamentos por Pix sem taxa: envio e recebimento direto pelo WhatsApp, com confirmação em segundos.

- Gestão de boletos por imagem: você envia a foto do boleto, o Jota lê os dados e agenda o pagamento ou cria lembretes.

- Lembretes e cobranças automáticas: o assistente ajuda a organizar contas a pagar e a receber para evitar atrasos.

- Integração via Open Finance: conexão com mais de 20 instituições para enxergar saldo e movimentações em um só lugar.

- Automação de tarefas financeiras: atividades repetitivas, como conferir pagamentos, são simplificadas por conversas rápidas.

Para quem tem pequeno comércio ou trabalha como autônomo, o Jota também organiza o fluxo de caixa, consolida recebimentos de maquininhas e facilita relatórios para contabilidade, inclusive para contas PJ.

Casos práticos mostram o impacto dessa automação. Um lojista de materiais descartáveis reduziu em torno de R$ 1.000 por mês em tarifas de Pix ao migrar seus recebimentos para o Jota. Outro empreendedor de suplementos passou a usar confirmações de pagamento via WhatsApp e eliminou conferências manuais de depósitos no fim do dia.

Abra sua conta e teste como é organizar sua rotina financeira conversando com o assistente.

Erros comuns de quem tenta economizar com salário mínimo

Alguns comportamentos tornam a economia quase impossível, mesmo com esforço. Os principais são:

- Usar muitas contas sem integração: espalhar o dinheiro em vários bancos dificulta enxergar o saldo real e planejar.

- Ignorar tarifas pequenas: pacotes, saques e transferências pagas podem somar R$ 50 a R$ 200 por mês, valor que vira mais de um salário mínimo em um ano.

- Resistir à automação: fazer tudo manualmente consome tempo e aumenta o risco de atrasos e esquecimentos.

- Deixar dinheiro parado em conta sem rendimento: o saldo perde poder de compra para a inflação quando não rende nada ou rende muito pouco.

- Não usar lembretes para contas: multas e juros por atraso podem consumir de 10% a 15% do orçamento mensal.

Automatizar pagamentos, centralizar informações e usar uma conta com rendimento diário reduz boa parte dessas perdas. O Jota apoia esse processo com lembretes, organização de boletos e automação de tarefas financeiras no WhatsApp. Abra sua conta e reduza essas falhas operacionais.

Perguntas frequentes sobre como economizar com salário mínimo

É possível economizar ganhando apenas um salário mínimo?

É possível, desde que exista disciplina e estrutura. Pequenas economias mensais de R$ 50 a R$ 100, somadas a uma conta com rendimento próximo a 100% do CDI, criam uma reserva ao longo do tempo. Ferramentas gratuitas como o Jota reduzem tarifas e automatizam pagamentos, liberando mais espaço no orçamento para guardar dinheiro.

Quais são os principais erros que impedem a economia?

Os erros mais comuns são pagar tarifas bancárias desnecessárias, esquecer boletos e pagar multas, não acompanhar gastos diários e manter dinheiro parado em conta sem rendimento. Outro erro é dispersar recursos em várias contas sem visão consolidada, o que dificulta o planejamento e aumenta o risco de desorganização.

Como a tecnologia ajuda quem ganha salário mínimo?

A tecnologia permite automatizar tarefas repetitivas e reduzir falhas humanas. Assistentes financeiros por WhatsApp centralizam contas, enviam lembretes, organizam cobranças e fazem o dinheiro render automaticamente. O uso de integrações como Open Finance ainda facilita enxergar tudo em um único painel, sem precisar alternar entre vários aplicativos.

Qual é a diferença entre economizar e investir para essa faixa de renda?

Economizar significa gastar menos do que se ganha e montar uma reserva para emergências. Investir significa aplicar esse dinheiro em produtos que gerem rendimento. Para quem vive com salário mínimo, o primeiro passo é formar uma reserva em conta com bom rendimento e liquidez. Só depois faz sentido avaliar investimentos de prazo mais longo e maior risco.

É seguro usar um assistente financeiro via WhatsApp?

A segurança depende da solução escolhida. O Jota usa infraestrutura regulada pelo Banco Central, criptografia e autenticação por senha em cada transação. O dinheiro fica em instituições financeiras licenciadas, não no aplicativo de mensagens. O WhatsApp ainda oferece criptografia de ponta a ponta e verificação em duas etapas, o que reforça a proteção.

Conclusão: como o Jota ajuda você a fazer o salário mínimo render mais

Economizar com salário mínimo em 2026 exige atenção a detalhes que antes passavam despercebidos: tarifas, multas, contas sem rendimento e falta de organização. Com apoio da automação e de assistentes financeiros conversacionais, essa tarefa se torna mais leve e consistente.

O Jota reúne conta digital com rendimento diário, pagamentos por Pix, gestão de boletos, cobranças e integração via Open Finance em uma única conversa no WhatsApp. Essa combinação reduz desperdícios, organiza a rotina e ajuda a fazer cada real render mais.

Abra sua conta e experimente gerenciar seu dinheiro diretamente pelo WhatsApp, com suporte contínuo e foco na sua realidade financeira.