Principais lições deste artigo

- Com Selic projetada em 14,75%, investimentos em renda fixa como 100% do CDI podem render cerca de 1% ao mês automaticamente.

- O Jota destaca-se por oferecer rendimento diário de 100% do CDI sem IOF no primeiro mês, operando 100% via WhatsApp com Open Finance para centralizar saldos de outros bancos.

- Outras opções como Tesouro Selic, CDBs de Daycoval (104% CDI) e Sofisa (105% CDI) são seguras, mas muitas cobram IOF em resgates rápidos e exigem apps separados.

- LCIs e LCAs isentas de IR rendem cerca de 95% do CDI para prazos acima de 90 dias, ideais para reservas sem necessidade de liquidez imediata.

- Para maximizar ganhos com automação simples e sem taxas, abra sua conta grátis no Jota agora via WhatsApp.

7 estratégias de rendimento automático até o Carnaval 2026

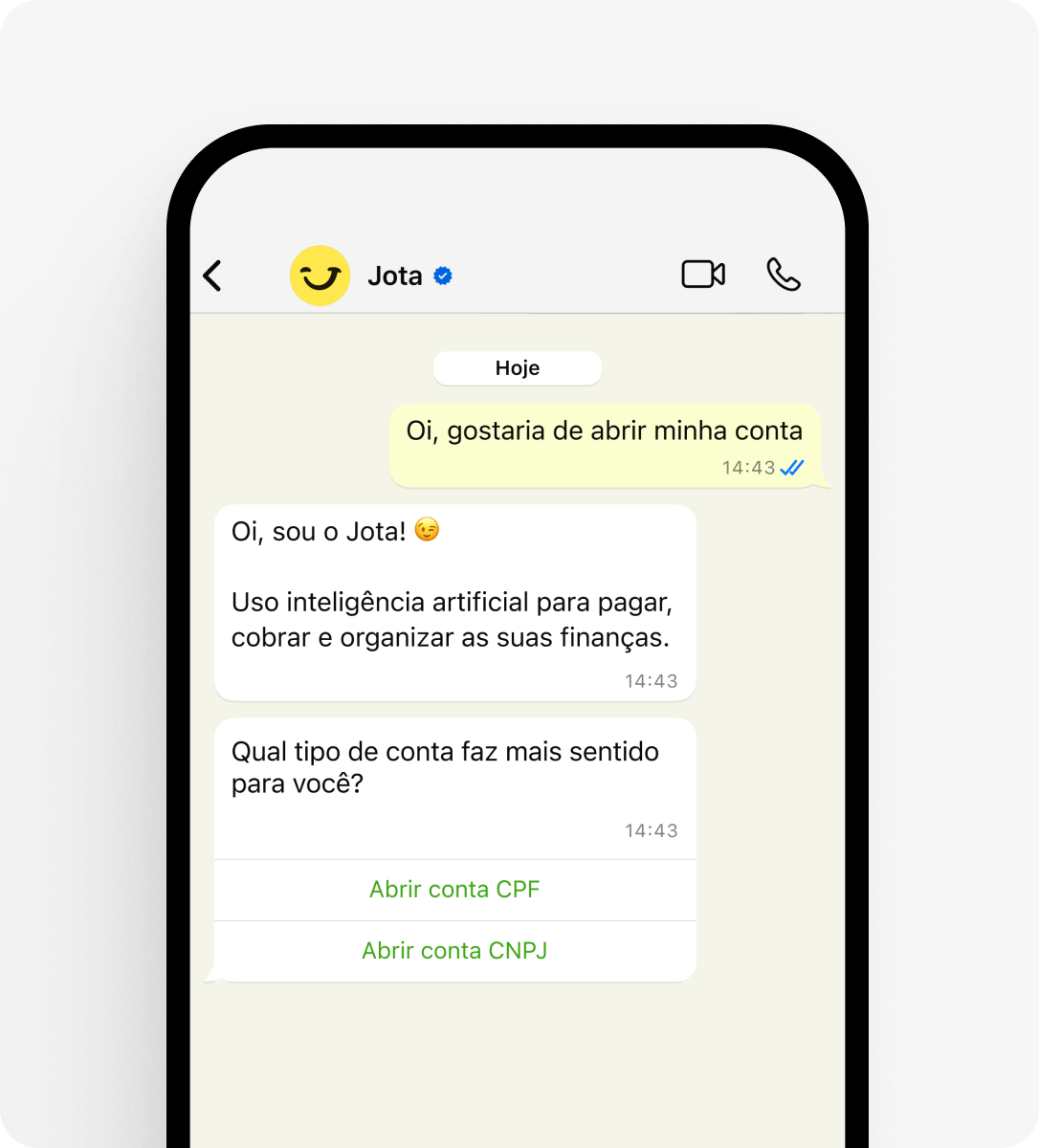

1. Jota: conta digital 100% CDI sem IOF via WhatsApp

O Jota oferece rendimento automático de 100% do CDI diretamente na conta digital. Não é preciso separar valores em “caixinhas” ou “cofrinhos”. Não há cobrança de IOF quando o valor é recolhido no primeiro mês, essencial com o Carnaval 2026 tão próximo.

O principal diferencial está na automação via WhatsApp e no Open Finance, que centraliza saldos de Nubank, Itaú e outros bancos em uma única conversa. Renan, lojista com três lojas de materiais descartáveis, relata economia de R$ 500 mensais em taxas e 10 horas de trabalho ao usar apenas o Jota.

Passos práticos:

- Abrir a conta pelo WhatsApp.

- Transferir valores via Pix.

- Configurar tarefas automáticas para lembretes e rotinas financeiras.

A segurança é estruturada em parceria com a Celcoin, instituição regulada pelo Banco Central.

2. Tesouro Selic 2026 para segurança e liquidez diária

O Tesouro Selic oferece liquidez diária e, em simulações recentes, R$ 10.000 aplicados rendem aproximadamente de R$ 900 a R$ 1.000 em 12 meses. Essa é a aplicação de menor risco do país, adequada para quem prioriza estabilidade.

Passos práticos:

- Acessar o site do Tesouro Direto.

- Fazer o cadastro em uma corretora habilitada.

- Configurar aportes automáticos mensais para manter a disciplina.

3. CDB Daycoval com liquidez diária (104% do CDI)

O CDB Daycoval oferece 104% do CDI com liquidez diária e aplicação mínima de R$ 1.000. Com Selic em 14,75%, esse CDB tende a render um pouco mais que o Tesouro Selic.

O ponto de atenção é o IOF nos primeiros 30 dias, que reduz o ganho em resgates muito rápidos. como para o Carnaval 2026.

4. CDB Sofisa Direto com 105% do CDI

O CDB do Sofisa Direto está entre as opções mais rentáveis do mercado, oferecendo 105% do CDI. Essa alternativa é mais adequada para valores acima de R$ 5.000.

Assim como outros CDBs, há incidência de IOF em resgates com menos de 30 dias, o que exige planejamento mínimo de prazo.

5. Nubank caixinhas com 100% do CDI e IOF inicial

As caixinhas do Nubank rendem 100% do CDI, mas a cobrança de IOF pode reduzir até 96% do rendimento nos primeiros 30 dias. O usuário precisa separar manualmente o dinheiro em diferentes “caixinhas”.

Essa solução funciona bem para quem já usa o app no dia a dia e não pretende resgatar no curto prazo.

6. CDBs de bancos digitais Neon e Inter

Bancos digitais como Neon e Inter oferecem CDBs com liquidez diária e rentabilidade acima de 100% do CDI. Essas opções são práticas para quem já tem conta nessas instituições.

A rentabilidade costuma ficar próxima à de líderes de mercado, o que torna esses CDBs alternativas complementares ao Tesouro Selic e ao Jota.

7. LCI e LCA isentas de IR para prazos acima de 90 dias

Para quem pode manter o dinheiro aplicado por mais de 90 dias, LCIs e LCAs oferecem cerca de 95% do CDI, isentas de IR. Essa combinação costuma gerar rentabilidade líquida superior à de muitos CDBs tradicionais. Esses títulos são mais indicados para reservas que não precisam de resgate imediato.

|

Opção |

% CDI |

IOF? |

Automação |

|

Jota |

100% |

Não |

WhatsApp e Open Finance |

|

Nubank caixinhas |

100% |

Sim, até 96% |

App com caixinhas |

|

Sofisa Direto |

105% |

Sim |

App próprio |

|

Tesouro Selic |

100% |

Não |

Site Tesouro Direto |

Cálculo prático: quanto rende R$ 5.000 ou R$ 10.000 no Jota até o Carnaval 2026

Com a Selic projetada entre 12% e 15% ao longo de 2026, o rendimento no Jota tende a ser competitivo, principalmente pela ausência de IOF no primeiro mês e pela automação completa via WhatsApp.

Para R$ 5.000, o rendimento bruto estimado fica entre R$ 650 e R$ 900 em 13 meses, com total entre R$ 5.650 e R$ 5.900. Para R$ 10.000, o rendimento bruto estimado varia de R$ 1.300 a R$ 1.800, com total entre R$ 11.300 e R$ 11.800.

O diferencial do Jota está na automação de lembretes e rotinas financeiras com as tarefas programadas. Ao configurar lembretes mensais para transferir R$ 500, você acumula cerca de R$ 6.500 mais rendimentos até o Carnaval, sem depender de lembrança manual.

Abra sua conta no Jota e configure suas tarefas automáticas agora.

Regra 50-30-20 para reservar verba de Carnaval e reduzir impacto da inflação

A regra 50-30-20 organiza o orçamento de forma simples. A pessoa destina 50% da renda para necessidades básicas, 30% para desejos e lazer e 20% para poupança e investimentos. Para o Carnaval 2026, uma parte dos 30% de lazer pode ser reservada exclusivamente para a folia.

Renan, lojista que usa o Jota, adaptou essa regra ao negócio. Ele destina 20% do lucro mensal das três lojas para uma reserva automática no Jota, o que garante dinheiro rendendo para eventos sazonais como o Carnaval.

Para reduzir o efeito da inflação, a prioridade deve ser investimentos atrelados à Selic, como o Jota. Esses produtos acompanham as variações da taxa básica de juros e ajudam a preservar o poder de compra até fevereiro de 2026.

Conclusão: como maximizar o rendimento automático para a folia de 2026 com o Jota

Entre as 7 estratégias apresentadas, o Jota se destaca pela combinação de simplicidade, ausência de IOF no primeiro mês e automação completa via WhatsApp.

Enquanto outras alternativas exigem vários aplicativos, organização manual em “caixinhas” ou pagamento de taxas, o Jota concentra tudo em uma única conversa.

Com a Selic em patamar elevado, o momento é favorável para começar. O dinheiro parado na conta corrente não rende, enquanto no Jota rende 100% do CDI automaticamente todos os dias.

Abra sua conta no Jota agora e prepare o Carnaval com rendimento automático

FAQ: dúvidas comuns sobre rendimento automático até o Carnaval 2026

Quais são as melhores aplicações para 2026?

As melhores aplicações para 2026 combinam liquidez diária, rentabilidade próxima a 100% do CDI e operação simples. O Jota lidera essa lista por funcionar integralmente via WhatsApp, não cobrar IOF no primeiro mês e oferecer rendimento automático.

O Tesouro Selic aparece como segunda opção mais segura, seguido por CDBs de bancos sólidos como Daycoval e Sofisa. Para quem busca isenção de IR e pode manter o dinheiro por mais de 90 dias, LCIs e LCAs surgem como alternativas competitivas.

O Jota é seguro e realmente gratuito?

O Jota é estruturado para ser seguro e sem cobrança de mensalidade. A segurança inclui validação biométrica no cadastro, senha de 6 dígitos para todas as transações e parceria com a Celcoin, instituição regulada pelo Banco Central.

O dinheiro não fica armazenado no WhatsApp, mas em contas segregadas em bancos regulamentados. O modelo de negócio do Jota se baseia em operações de crédito futuras, o que permite oferecer serviços como Pix, pagamento de boletos e rendimento sem custo para o usuário.

Por que o Jota não cobra IOF como outros bancos?

O Jota não cobra IOF quando o valor é recolhido no primeiro mês porque o rendimento ocorre diretamente na conta digital, sem necessidade de alocar o saldo em “caixinhas” ou “cofrinhos”. Em outras instituições, a estrutura do produto pode gerar cobrança que chega a até 96% do rendimento nos primeiros 30 dias.

No Jota, todo o saldo rende automaticamente 100% do CDI diariamente, o que simplifica o controle e reduz perdas por tributação no curto prazo.

Como funciona o Open Finance no Jota?

O Open Finance no Jota permite conectar contas de outros bancos, como Nubank, Itaú e Bradesco, em uma única conversa no WhatsApp. O usuário visualiza saldos consolidados e escolhe de qual conta fazer pagamentos, sem sair do chat.

Essa integração elimina a necessidade de alternar entre vários aplicativos bancários, economiza tempo e simplifica a gestão financeira. A conexão segue regras do Banco Central, e o usuário define quais dados deseja compartilhar e por quanto tempo.