Principais lições deste artigo

- Limitações dos bancos digitais: apps tradicionais ainda geram burocracia, dificuldade de uso e pouco apoio à rotina de quem empreende.

- WhatsApp como centro financeiro: usar o WhatsApp como interface reduz atritos, acelera operações e facilita a gestão diária do dinheiro.

- Automação com inteligência artificial: comandos por texto, voz e imagem ajudam a organizar pagamentos, boletos e fluxo de caixa com menos esforço.

- Integração com outros bancos: o uso de Open Finance permite enxergar e movimentar várias contas em um só lugar, com mais controle.

- Conta no Jota em 2026: abrir sua conta no Jota pelo WhatsApp é gratuito e rápido, basta iniciar a conversa neste link oficial.

Abra sua conta e veja como organizar seu dinheiro pelo WhatsApp com menos esforço e mais controle.

Limitações que levam usuários a buscar alternativas ao Nubank

Usuários de bancos digitais, inclusive Nubank, ainda lidam com fricções que prejudicam o dia a dia financeiro, principalmente de quem toca um negócio.

Burocracia e complexidade de uso

Interfaces cheias de menus, termos técnicos e fluxos longos de aprovação tornam tarefas simples mais demoradas. Para empreendedores, isso significa perder tempo em operações que poderiam ser resolvidas em poucos toques ou mensagens.

Gestão empresarial pouco integrada

Empreendedores costumam ter múltiplas contas e meios de pagamento. A ausência de integração entre bancos e a falta de automação centralizada exigem planilhas, conciliações manuais e atenção constante, o que consome tempo e energia que poderiam ser direcionados ao crescimento do negócio.

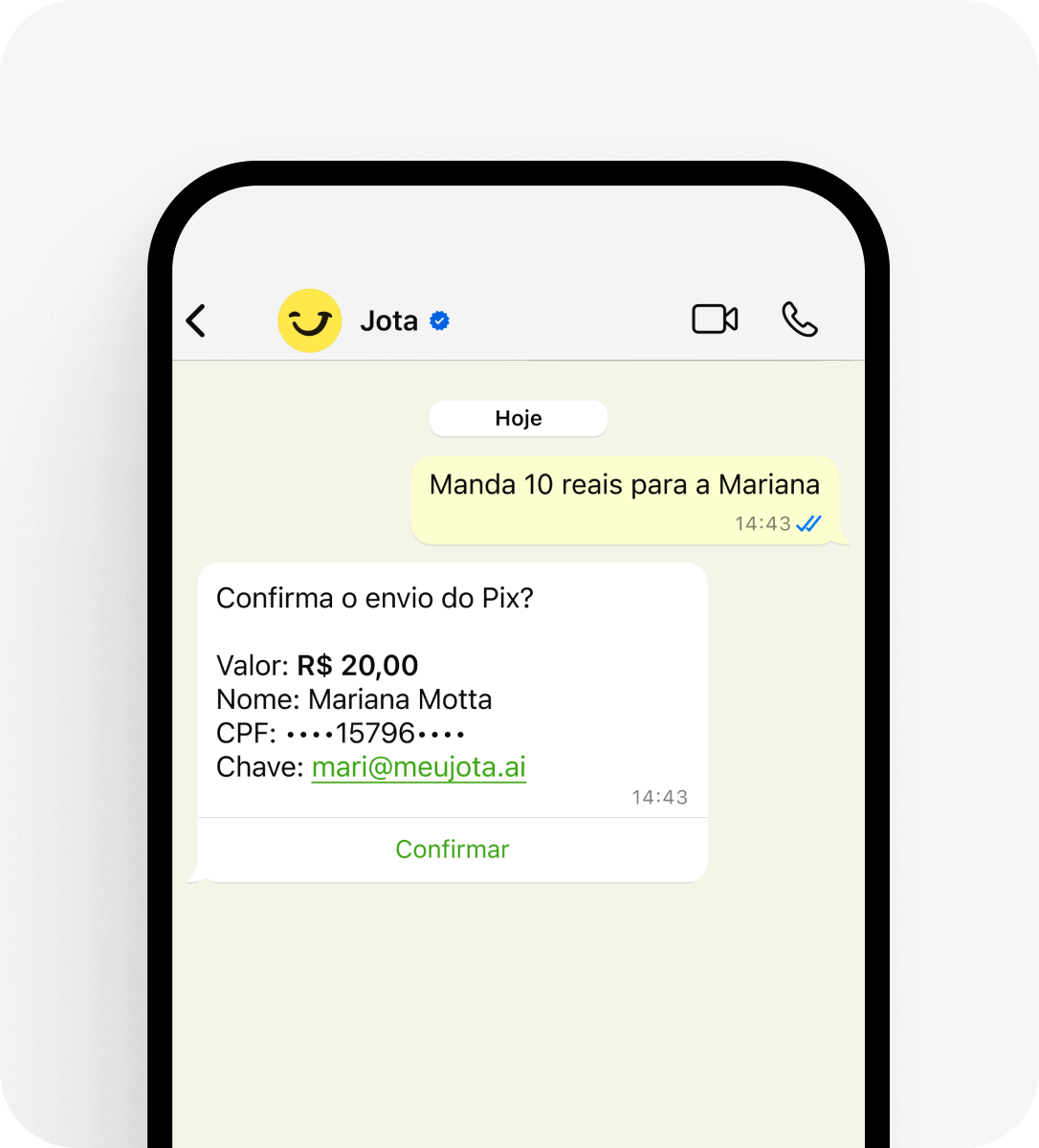

Gestão financeira pelo WhatsApp: o que muda na prática

Usar o WhatsApp como porta de entrada para serviços financeiros reduz a complexidade dos aplicativos tradicionais e coloca tudo em uma interface familiar para milhões de pessoas no Brasil.

Comandos em linguagem natural, envio de áudios e imagens e respostas rápidas criam um fluxo de gestão mais simples. Enquanto a maioria das empresas já usa o WhatsApp para vender e atender clientes, poucas aproveitam o canal para organizar recebimentos, pagamentos e fluxo de caixa de forma estruturada.

Jota como alternativa ao Nubank: conta digital pelo WhatsApp

O Jota é uma fintech brasileira que atua como assistente financeiro e banco digital pelo WhatsApp, com foco em pessoas físicas e empreendedores que buscam simplicidade e automação em 2026.

Conta digital 100% via WhatsApp

Todas as operações acontecem por mensagens de texto, áudios ou imagens no WhatsApp. Não é necessário instalar novos aplicativos ou aprender interfaces diferentes. O cliente conversa com o assistente e resolve desde consultas de saldo até pagamentos em um único canal.

Pix gratuito e pagamentos a partir de imagens

O Jota oferece Pix gratuito para transferências e recebimentos, incluindo pagamentos por imagem. Basta fotografar um boleto ou folha de pagamento para que o assistente identifique os dados e conclua a operação, o que reduz erros de digitação e agiliza o dia a dia do caixa.

Rendimento automático do saldo

O saldo da conta tem rendimento automático de 100% do CDI, sem necessidade de mover o dinheiro para produtos específicos. Não há cobrança de IOF sobre os rendimentos diários, o que tende a melhorar o resultado líquido ao longo do tempo em comparação a opções que cobram esse imposto.

Open Finance na prática, em uma conversa

O Jota utiliza o Open Finance para conectar as principais contas bancárias do cliente em uma única conversa, recurso que já alcança escala relevante no sistema financeiro, com participação crescente entre pessoas bancarizadas. Com isso, é possível visualizar saldos consolidados e escolher de qual banco partirá cada pagamento, sempre pelo WhatsApp.

Automação com inteligência artificial

A inteligência artificial do Jota interpreta comandos de voz, texto e imagem para automatizar tarefas financeiras recorrentes. O usuário pode agendar lembretes de boletos, programar cobranças automáticas para clientes e receber alertas antes de vencimentos importantes, reduzindo atrasos e esquecimentos.

Abra sua conta e comece a testar esses fluxos automáticos na rotina financeira.

Comparativo direto: Jota x bancos digitais tradicionais

A tabela abaixo resume diferenças importantes entre o Jota e bancos digitais tradicionais usados como alternativa ao Nubank.

|

Característica |

Jota |

Bancos digitais tradicionais |

|

Interface |

100% WhatsApp conversacional |

Aplicativo próprio com menus e telas |

|

Rendimento |

Rendimento automático de 100% do CDI sobre o saldo |

Varia conforme produto escolhido |

|

IOF sobre rendimento |

Não cobra IOF diário |

Com frequência cobra IOF em produtos de curto prazo |

|

Open Finance |

Open Finance com visão unificada e pagamentos a partir de várias contas |

Uso geralmente limitado à análise de crédito |

Resultados na prática: empreendedores que migraram para o Jota

Relatos de uso mostram como a centralização via WhatsApp simplifica a rotina de quem vende, recebe e paga todos os dias.

Renan, três lojas de materiais descartáveis: relata que mantém apenas o Nubank para emitir boletos e concentra o restante das movimentações no Jota, reduzindo custos e ganhando agilidade no controle de caixa.

Duda, lojas de celular: passou a redirecionar automaticamente valores recebidos nas maquininhas para o Jota, o que facilitou a gestão de múltiplas unidades em um fluxo único de acompanhamento pelo WhatsApp.

Raphael Santos, loja de suplemento: usa a inteligência artificial do Jota para programar boletos, criar lembretes por voz e receber confirmação instantânea de Pix no balcão, reduzindo a necessidade de conferir extratos manualmente.

Kimberly, Kanoa Beach Club: organiza pagamentos recorrentes e transferências no Jota, o que trouxe previsibilidade ao fluxo de caixa em períodos de maior movimento.

Por que 2026 favorece quem adota o Jota agora

O avanço de soluções abertas e integradas consolida um cenário em que gestão financeira automatizada deixa de ser diferencial e passa a ser padrão. O ecossistema de Open Finance já registra alto volume semanal de comunicações, mostrando maturidade crescente desse modelo.

Ainda assim, boa parte da população não conhece o Open Finance. Quem se posiciona cedo tem mais chances de organizar melhor suas contas, reduzir erros operacionais e ganhar tempo para atividades estratégicas.

Para empreendedores, a automação de tarefas financeiras rotineiras já é um fator competitivo. Entregar esse trabalho ao Jota libera agenda para prospecção, atendimento e gestão de equipe.

Abra sua conta e teste essa forma de gestão ainda em 2026.

Perguntas práticas sobre o Jota como alternativa aos bancos digitais

Segurança das operações no Jota

O Jota prioriza a segurança com validação de identidade no início do relacionamento e senha numérica de seis caracteres para autorizar transações. O dinheiro fica custodiado na Celcoin, instituição regulamentada pelo Banco Central, e não no WhatsApp. O cliente pode arquivar as conversas e reduzir a exposição a aplicativos bancários instalados no celular.

Modelo de custos e serviços gratuitos

O modelo de negócios do Jota prevê receita com operações de crédito e soluções de pagamento, o que permite oferecer Pix, pagamentos de boletos e cobranças sem tarifa para o usuário, mantendo transparência de custos.

Uso para pessoa física e PJ ao mesmo tempo

O Jota foi desenhado para atender tanto pessoa física quanto empreendedores PJ. A mesma interface no WhatsApp permite separar fluxos pessoais e do negócio, com recursos de automação voltados à gestão empresarial.

Rendimento da conta no Jota

O rendimento de 100% do CDI sobre o saldo da conta acontece de forma automática, sem que o cliente precise transferir valores para produtos específicos. A inexistência de IOF diário sobre esses rendimentos tende a melhorar o retorno líquido no curto prazo.

Integração com outros bancos via Open Finance

O Jota se conecta aos principais bancos do país usando Open Finance. Assim, o cliente visualiza saldos consolidados e escolhe de qual instituição fará cada pagamento, sem sair da conversa no WhatsApp.

Conclusão: uma alternativa ao Nubank focada em rotina real

As limitações dos bancos digitais tradicionais não precisam mais definir como você cuida do dinheiro. O Jota reúne WhatsApp, inteligência artificial e Open Finance para oferecer uma experiência de gestão financeira mais simples, com automação, controle e foco na rotina de pessoas físicas e empreendedores.

Para quem busca uma alternativa ao Nubank em 2026, o Jota se apresenta como uma opção direta, conversacional e orientada ao dia a dia, e não apenas a produtos isolados.

Abra sua conta e avalie, na prática, como o Jota pode organizar sua vida financeira em 2026.