Pessoas físicas e empreendedores no Brasil lidam com instabilidades frequentes nos aplicativos de banco. Pagamentos urgentes deixam de ser concluídos, milhares de notificações de falhas nas plataformas bancárias em apenas 24 horas mostram que esse cenário é recorrente e afeta milhões de usuários.

Essa complexidade também aparece em tarefas simples, como pagar um boleto ou conferir um extrato. Telas confusas, vários passos de confirmação e erros de conexão acabam consumindo tempo que poderia ser usado no negócio ou na vida pessoal.

O Jota foi criado para resolver esse tipo de situação. Ele é um assistente financeiro e pessoal que funciona 100% dentro do WhatsApp e simplifica a gestão de dinheiro para pessoas físicas e empreendedores com inteligência artificial conversacional.

Neste artigo, você verá como o Jota enfrenta os principais problemas dos bancos tradicionais e apresenta uma forma mais simples de gerenciar finanças pelo WhatsApp.

Abra sua conta Jota agora e use um assistente financeiro direto no WhatsApp

O caos dos apps bancários tradicionais: principais problemas hoje

Instabilidade e falhas constantes no dia a dia

A rotina de quem depende de aplicativos de bancos tradicionais inclui travamentos, lentidão e telas de erro. Clientes de bancos como Nubank, Caixa e Banco do Brasil relatam dificuldades recorrentes para efetuar pagamentos, transferências e outras operações básicas. Essas falhas deixaram de ser exceção e se tornaram comuns.

Para empreendedores, isso impacta diretamente a operação. Um lojista que precisa pagar um fornecedor com urgência e não consegue acessar o aplicativo do banco pode ter entregas atrasadas. Um autônomo que depende de um pagamento por Pix perdido na instabilidade deixa de realizar uma venda. Em momentos de pane, já foram registrados picos de centenas de reclamações por minuto, com impacto claro na produtividade e na gestão dos negócios.

Parte desse cenário se explica pela dependência de infraestruturas de nuvem complexas. Quando um grande provedor enfrenta problemas, vários bancos e fintechs podem ser afetados ao mesmo tempo, deixando milhões de pessoas sem acesso temporário ao próprio dinheiro.

Burocracia e complicação no uso diário

Além das falhas técnicas, muitos aplicativos bancários são difíceis de usar. Pessoas físicas e empreendedores precisam navegar por menus longos, confirmar operações em várias telas e entender termos pouco claros.

No caso de empreendedores, esse esforço se multiplica. Quem tem contas de pessoa física e jurídica costuma usar mais de um aplicativo, cada um com layout, regras e limites diferentes. O resultado é perda de tempo em tarefas administrativas que poderiam ser automatizadas.

As tarifas também pesam no caixa. Muitos negócios ainda pagam valores elevados em operações básicas, como transferências e pagamentos de boletos. Um exemplo é o cliente Renan, que relatou: “chegava a pagar R$ 10 por Pix feito, o que gerava um gasto de R$ 1.000 por mês apenas em taxas de Pix”.

Transparência limitada e sensação de insegurança

A confiança em parte do sistema bancário tradicional foi afetada por processos demorados e pouco claros. Em situações de problema, a resolução costuma exigir vários contatos, envio de documentos e prazos longos, o que aumenta a sensação de desamparo.

Também é comum a falta de clareza sobre onde o dinheiro fica custodiado e como os rendimentos são calculados em produtos de investimento. Soluções com “caixinhas” e “cofrinhos” podem adicionar camadas de complexidade, e a cobrança de IOF em aplicações de curto prazo reduz o ganho real.

A procura por alternativas cresceu nesse contexto. As falhas recorrentes nos sistemas tradicionais impulsionam a busca por soluções financeiras baseadas em novas tecnologias.

Jota: seu assistente financeiro no WhatsApp

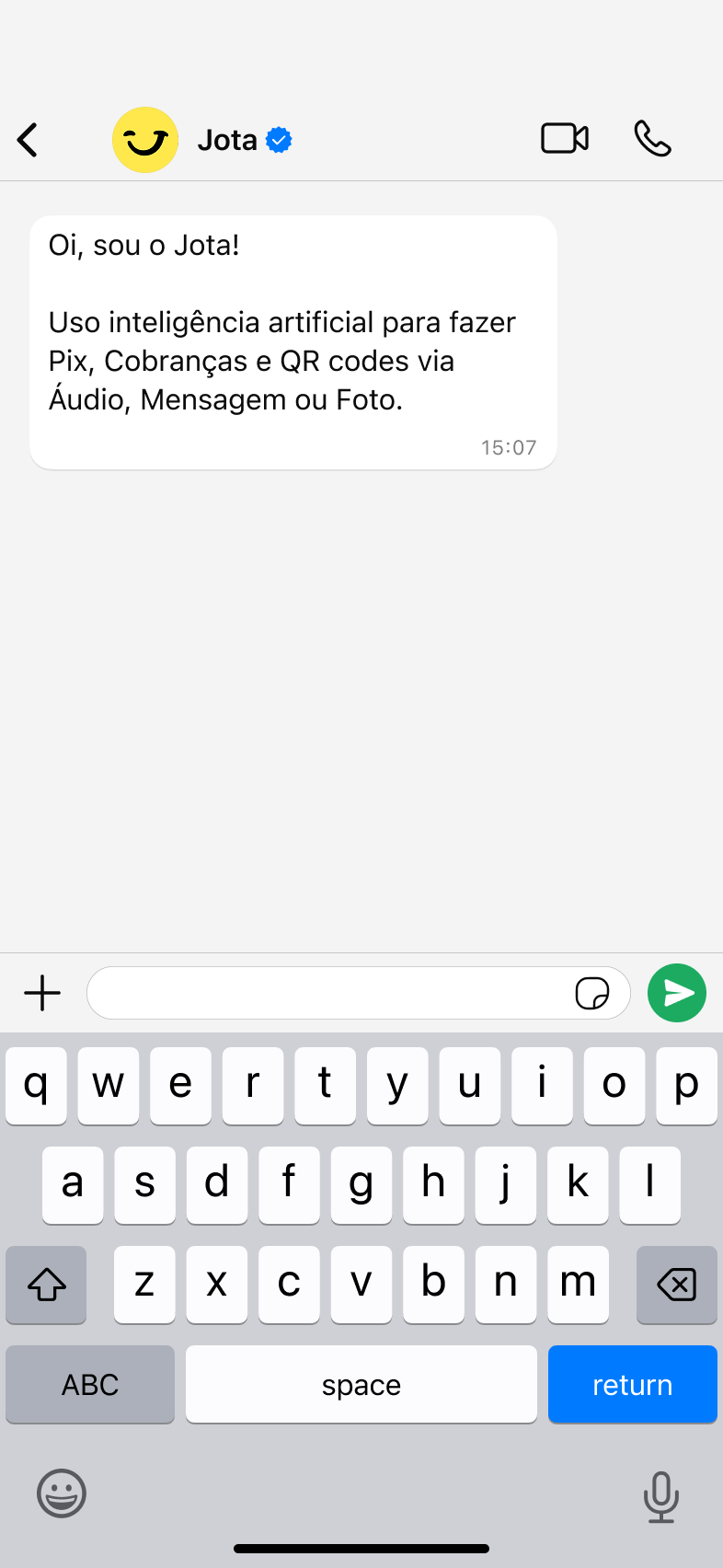

O Jota é uma fintech brasileira que atua como assistente financeiro e banco digital. Ele opera contas digitais para pessoas físicas (PF) e empreendedores pessoa jurídica (PJ), 100% via WhatsApp. Com inteligência artificial conversacional, o Jota simplifica a gestão financeira e permite realizar operações do dia a dia com mensagens de texto, áudio ou imagem.

Gerencie com comando de voz ou texto

No Jota, um pagamento por Pix pode ser feito com a mesma naturalidade de uma conversa no WhatsApp. Um comando como “Oi Jota, faz um Pix de R$ 150 para o João” já é suficiente para iniciar a operação com conferência dos dados antes da confirmação.

A inteligência artificial do Jota entende linguagem natural em português, tanto em texto quanto em áudio. Isso reduz erros de digitação, agiliza o uso no dia a dia e facilita a rotina de quem está sempre em movimento.

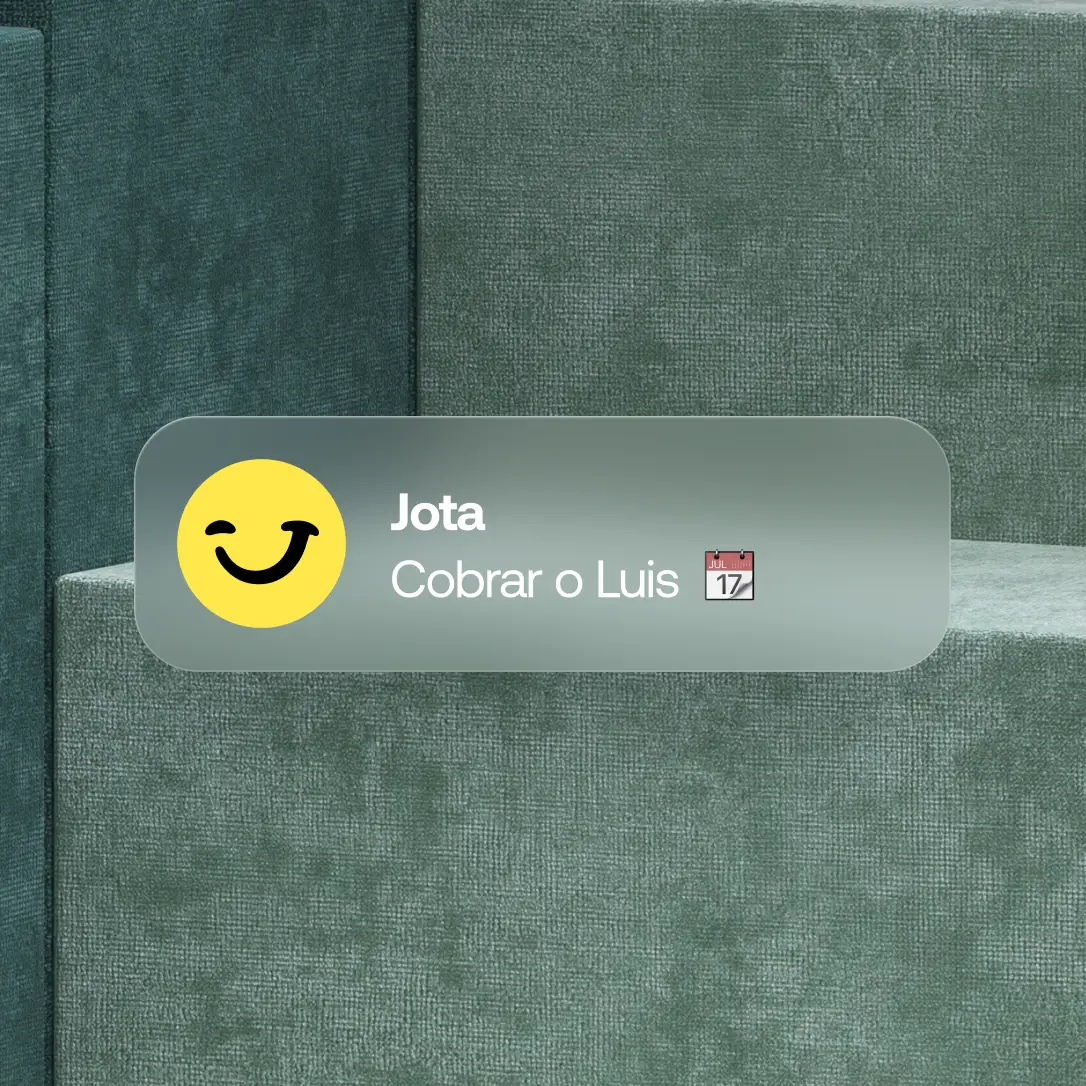

Além de operações pontuais, o Jota permite criar automações. O usuário pode, por exemplo, configurar lembretes e rotinas financeiras em poucos passos de conversa, sem acessar painéis complexos.

Sua conta com rendimento automático e sem IOF

Uma das funcionalidades do Jota é a Conta Rende Mais, que oferece rendimento automático de 100% do CDI sobre o saldo em conta. Não é preciso transferir o dinheiro para “caixinhas” ou produtos separados: o valor já passa a render diariamente.

O diferencial está na ausência de IOF sobre esse rendimento. Enquanto outros modelos podem ter descontos que reduzem o ganho, o Jota permite que o dinheiro parado na conta continue rendendo, com liquidez diária para saques ou transferências.

Para empreendedores que mantêm capital de giro ou reserva de emergência, essa estrutura permite unir flexibilidade de uso com ganho automático sobre o saldo.

Visão unificada com Open Finance: todas as suas finanças em um só lugar

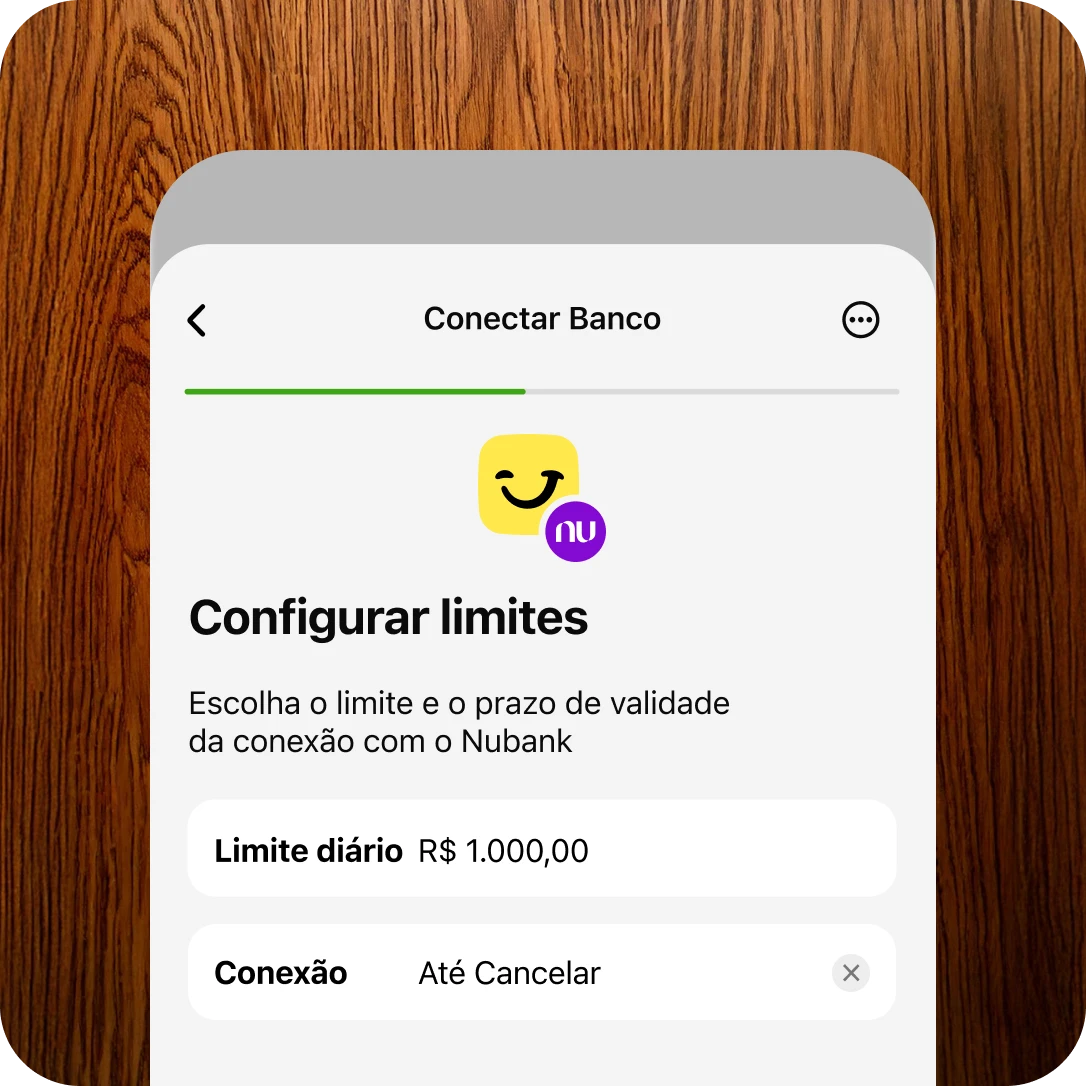

O Jota utiliza o Open Finance para concentrar informações de diferentes bancos em um único chat no WhatsApp. Mais de 55 milhões de clientes já compartilham dados via Open Finance no Brasil, mas 55% da população bancarizada ainda desconhece o conceito.

Na prática, o usuário conecta contas de outros bancos ao Jota e passa a enxergar saldos consolidados e movimentações em um só lugar, sem alternar entre vários aplicativos.

Para quem tem contas PF e PJ em diferentes instituições, essa visão centralizada reduz a fragmentação da gestão financeira. O Jota passa a ser o ponto de controle, com acesso rápido a informações pessoais e do negócio.

Automação inteligente para pessoas físicas e empreendedores

A inteligência artificial do Jota também automatiza rotinas financeiras. No próprio chat, é possível configurar:

- Envio automático de lembretes de vencimento de boletos;

- Agendamento de pagamentos e transferências recorrentes;

- Gestão de cobranças a clientes com geração de QR Code de Pix;

- Envio programado de extratos e saldos.

Para empreendedores, essas automações reduzem esquecimentos e atrasos. O Jota pode lembrar de cobrar um cliente, gerar o QR Code para pagamento e enviar o lembrete na data combinada.

A função de extratos inteligentes permite recortes específicos por período, contraparte ou tipo de transação. Um pedido como “quanto paguei para o fornecedor X nos últimos três meses” gera um relatório detalhado, útil para prestação de contas e análise do negócio.

Teste o Jota na prática: abra sua conta grátis pelo WhatsApp

Casos de sucesso: como o Jota é usado no dia a dia

Renan, lojista (3 lojas): redução de gastos com tarifas

Renan é proprietário de três lojas físicas de materiais descartáveis e dependia de familiares para tarefas financeiras básicas, como pagar boletos e entregadores. Essa dinâmica gerava atrasos e pouca autonomia na gestão do negócio.

O custo com tarifas também era alto. Ele chegou a pagar R$ 10 por cada Pix, somando cerca de R$ 1.000 por mês apenas em taxas.

Com o Jota, Renan passou a realizar pagamentos e transferências diretamente pelo WhatsApp, em mensagens rápidas. Em suas palavras: “O Jota mudou minha vida financeira. É aquele tipo de coisa que você não sabia que precisava. Facilita muito a minha vida. Como estou sempre na correria, só preciso encaminhar uma mensagem no WhatsApp ou mandar um áudio, e o Jota faz o Pix em segundos. Em um mês, economizei mais de R$ 500 em tarifas.”

Hoje, ele concentra quase todas as movimentações no Jota: “Fechei todos os meus bancos exceto um, que uso apenas para algumas operações específicas. Faço todo o resto pelo Jota.”

Duda, dono de lojas de celular: fluxo de recebimentos em um só lugar

Duda administra lojas de celular e precisava se deslocar entre diferentes filiais. O controle do fluxo de pagamentos era fragmentado e dependia de conferências manuais em várias plataformas.

Com o Jota, ele passou a centralizar o recebimento das máquinas de cartão em uma única conta, simplificando o acompanhamento de entradas e saídas.

Ele resume assim: “Eu parei de fazer gestão por outras plataformas. Hoje recebo o dinheiro pelas maquininhas, só que já redireciono automaticamente para o Jota.” Isso reduziu o tempo gasto com conferência manual e tornou o fluxo de caixa mais previsível.

Raphael Santos, lojista (suplementos): agilidade no caixa com IA

Raphael Santos, dono de uma loja de suplementos, perdia tempo conferindo manualmente depósitos via Pix no aplicativo do banco. Esse processo criava filas no balcão e atrasava o atendimento.

Com o Jota, ele passou a usar um QR Code fixo da conta Jota no caixa. Os pagamentos entram e são confirmados em tempo real no WhatsApp, com dados do pagador, valor e atualização do saldo.

Raphael também utiliza a inteligência artificial do Jota para programar boletos, agendar tarefas e criar lembretes por voz, como “hoje, às 14h, lembrar de lançar a nota fiscal”. O sistema registra e envia o lembrete na hora marcada.

Com isso, o atendimento ficou mais rápido e a rotina administrativa mais organizada.

Kimberly, Kanoa Beach Club: centralização e previsibilidade financeira

Kimberly é responsável pela gestão financeira do Kanoa Beach Club. Antes, o controle era distribuído entre vários canais e ferramentas, o que dificultava acompanhar o fluxo de caixa com precisão.

Ao organizar pagamentos recorrentes de boletos, transferências e recebimentos pelo Jota, ela passou a concentrar a movimentação em um único lugar, com melhor visão do calendário financeiro.

Ela descreve assim: “Está atendendo muito bem, a tendência é que neste mês de setembro o fluxo na conta seja ainda maior. Tem sido ótimo.” Essa centralização trouxe mais previsibilidade e apoiou o planejamento do negócio.

Diferenciais do Jota: como o assistente financeiro no WhatsApp se destaca

Experiência de uso simples e familiar

O Jota foi desenhado para funcionar dentro de um ambiente que a maioria dos brasileiros já domina: o WhatsApp. Em vez de menus complexos, o usuário conversa com uma inteligência artificial que executa transações completas por texto, áudio ou imagem.

O WhatsApp reúne cerca de 147 milhões de usuários ativos no Brasil, e 95% das empresas já utilizam o aplicativo em sua comunicação. Essa familiaridade reduz a curva de aprendizado: quem sabe usar o WhatsApp está apto a usar o Jota.

Outro ponto prático é a resiliência em cenários de conexão limitada. O WhatsApp costuma funcionar mesmo com internet mais instável, o que amplia as chances de manter o acesso às finanças em diferentes contextos.

Funcionalidades pensadas para PF e PJ

O Jota oferece recursos úteis tanto para pessoas físicas quanto para negócios. Entre eles estão:

- Pagamentos por Pix com texto ou áudio;

- Pagamento de boletos diretamente pelo WhatsApp;

- Automação de tarefas financeiras do dia a dia;

- Gestão de cobranças com QR Code e links de pagamento;

- Extratos personalizados por período, pessoa ou tipo de transação;

- Integração com várias contas bancárias por meio de Open Finance.

Esses recursos atendem perfis diversos, como donos de padaria, barbeiros, feirantes, lojistas e prestadores de serviço, que ganham tempo ao automatizar partes da rotina financeira.

Segurança e transparência na custódia do dinheiro

A segurança no Jota começa pela validação de identidade na abertura de conta e pelo uso de senha numérica para confirmar transações. As conversas acontecem no WhatsApp, mas o dinheiro fica custodiado na Celcoin, instituição parceira regulada pelo Banco Central.

Isso combina a conveniência de um chat no WhatsApp com a proteção regulatória de uma instituição financeira autorizada. O usuário ainda pode arquivar conversas com o Jota no WhatsApp para aumentar a privacidade no celular.

Modelo de negócio sustentável e foco em gratuidade

As funções essenciais do Jota, como Pix e pagamento de boletos, são oferecidas sem cobrança de tarifas ao usuário.

A monetização do negócio tende a se concentrar em produtos de crédito e soluções ligadas a maquininhas, de forma a manter a conta acessível para pessoas físicas e empreendedores.

Abra sua conta Jota agora e comece a testar o assistente financeiro pelo WhatsApp

|

Aspecto |

Bancos tradicionais |

Outros bancos no WhatsApp |

Jota |

|

Interface |

Apps complexos e instáveis |

Chatbots com funções limitadas |

IA conversacional em conversa única |

|

Taxas |

Tarifas em várias transações |

Custos variáveis |

Operações essenciais gratuitas |

|

Open Finance |

Foco em análise de crédito |

Uso limitado ou inexistente |

Gestão unificada de contas conectadas |

|

Rendimento |

Incidência de IOF em aplicações de curto prazo |

Opções pontuais |

Conta que rende 100% do CDI sem IOF |

Conclusão: gestão financeira mais simples direto pelo WhatsApp

A combinação de aplicativos bancários complexos, instabilidades e tarifas pode tornar a gestão financeira cansativa para pessoas físicas e empreendedores. O Jota oferece uma alternativa baseada em conversa, que funciona dentro do WhatsApp e se adapta ao uso diário.

Com inteligência artificial conversacional, automação de tarefas, rendimento automático e integração via Open Finance, o usuário passa a concentrar operações em um único canal e reduz a necessidade de acessar vários aplicativos diferentes.

Os casos práticos mostram resultados como economia em tarifas, diminuição de erros manuais e ganho de tempo na rotina. Para quem busca organizar a vida financeira ou estruturar melhor o fluxo de caixa do negócio, o Jota se apresenta como uma opção direta e acessível.

Abra sua conta Jota grátis e experimente o assistente financeiro no WhatsApp em poucos minutos

Perguntas frequentes sobre o assistente financeiro no WhatsApp

Segurança das suas transações financeiras no WhatsApp com o Jota

A segurança no Jota inclui validação de identidade na abertura da conta e uso de senha de 6 dígitos para concluir transações. O dinheiro não fica armazenado no WhatsApp ou com o Jota, mas na Celcoin, instituição parceira regulada pelo Banco Central.

Isso permite unir a comodidade do atendimento via WhatsApp com a estrutura de proteção de uma instituição financeira autorizada. O usuário pode ainda arquivar as conversas com o Jota para reforçar a privacidade no aparelho e reduzir a exposição a acessos indevidos.

Gratuidade do uso do Jota como assistente financeiro

As funções principais do Jota são gratuitas para o usuário. Entre elas estão:

- Pix;

- Pagamento de boletos;

- Transferências;

- Conta com rendimento de 100% do CDI sem IOF;

- Extratos detalhados;

- Automação de lembretes e tarefas financeiras;

- Integração com contas de outros bancos via Open Finance.

A empresa planeja gerar receita principalmente com produtos de crédito e soluções para maquininhas, mantendo a experiência básica sem custo direto para pessoas físicas e empreendedores.

Conexão de contas de outros bancos no Jota

O Jota permite conectar contas de diversos bancos por meio de Open Finance. Após a conexão, o usuário consegue visualizar saldos consolidados e realizar algumas operações dessas contas diretamente pelo WhatsApp.

O processo de conexão é regulamentado pelo Banco Central, segue padrões de autorização claros e pode ser concluído em poucos minutos.

Economia de tempo e dinheiro com o Jota

O Jota contribui para economia em três frentes principais:

- Dinheiro: redução de gastos com tarifas em operações como Pix, pagamento de boletos e transferências. No caso de Renan, por exemplo, a economia mensal passou de R$ 500 apenas em tarifas;

- Rendimento: a conta com rendimento de 100% do CDI sem IOF aumenta o retorno do dinheiro que ficaria parado;

- Tempo: comandos simples no WhatsApp substituem acessos repetidos a vários aplicativos, e a automação de lembretes, agendamentos e relatórios reduz horas de tarefas manuais.

Acesso ao dinheiro em caso de instabilidade no WhatsApp

O dinheiro do usuário permanece custodiado na Celcoin, parceira regulada pelo Banco Central, independentemente do funcionamento do WhatsApp. Em situações de instabilidade temporária do aplicativo de mensagens, os recursos continuam protegidos e vinculados à instituição financeira responsável pela custódia.