Ultima atualizacao: 22 de julho de 2026

Principais lições deste artigo

- O uso de múltiplos apps e senhas consome tempo de pequenos empreendedores e pode ser substituído por uma única interface.

- O Open Finance permite conectar todas as contas bancárias em um só lugar de forma regulada e sem integrações manuais.

- Com o Jota, é possível obter extrato consolidado, automatizar lembretes de boletos e realizar Pix diretamente pelo WhatsApp.

- Centralizar finanças reduz erros, evita pagamentos esquecidos e oferece visão clara do caixa em tempo real.

- Abra sua conta grátis no Jota agora: clique aqui para começar.

5 passos para centralizar contas bancárias

- Abrir uma conta digital no Jota pelo WhatsApp, com onboarding de 2 a 3 minutos, envio de documento e biometria, sem instalar nenhum app novo.

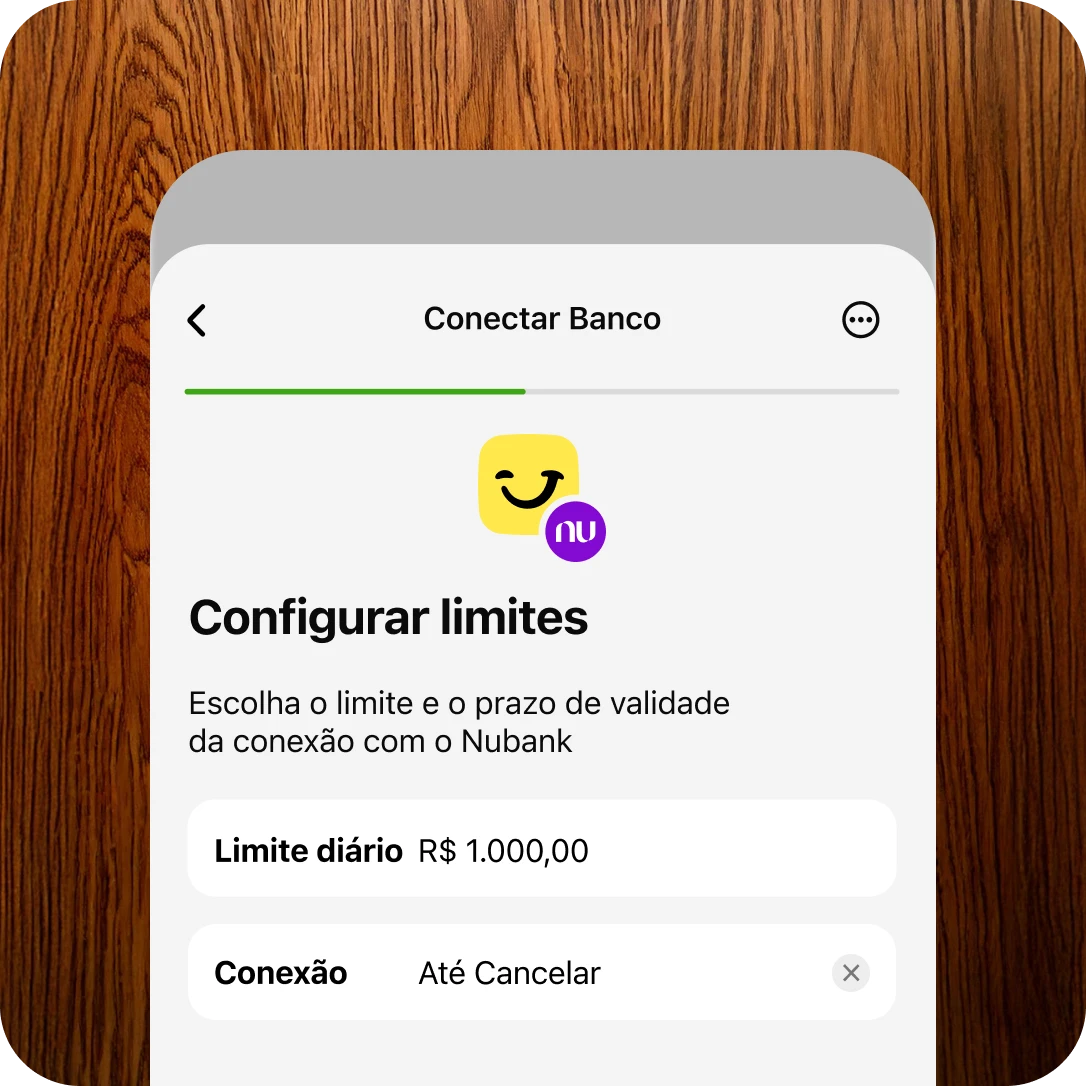

- Conectar os bancos via Open Finance, solicitando a conexão de cada instituição diretamente na conversa. Não há limite de bancos que podem ser vinculados.

- Solicitar o extrato consolidado, pedindo ao Jota o extrato de todos os bancos em um único arquivo Excel ou PDF, já discriminado por instituição, tipo de transação e contraparte.

- Automatizar lembretes e tarefas, programando alertas de vencimento de boletos, cobranças a clientes e relatórios matinais com um único comando de texto ou áudio.

- Fazer Pix e pagamentos pela conta de sua escolha, selecionando de qual banco sai o dinheiro sem abrir nenhum outro aplicativo.

O que é centralização financeira e por que Open Finance é a solução mais eficiente

Centralização financeira é a prática de reunir saldos, extratos e pagamentos de múltiplas contas em um único ponto de controle. Sem essa centralização, equipes financeiras precisam extrair extratos manualmente de cada banco, consolidar dados em planilhas e cruzar informações para descobrir a posição real de caixa.

O Open Finance reduz esse trabalho de forma regulada. Sem Open Finance, integrar extratos de quatro bancos exige quatro integrações separadas, quatro onboardings e quatro contratos. Com Open Finance, basta um contrato com um agregador autorizado pelo Banco Central e um fluxo de consentimento para visualizar as quatro contas. Para pessoas físicas (PF) e empreendedores PJ, isso gera visão unificada de caixa, conciliação mais rápida e menos risco de erros.

Panorama do Open Finance e WhatsApp no Brasil em 2026

Um estudo da Lina Open X, realizado pela MindMiners com 1.000 brasileiros em dezembro de 2025, mostrou que 76,8% da população afirma conhecer o Open Finance, mas apenas 37,1% já autorizou o compartilhamento de dados. Mesmo assim, muitas pessoas demonstram interesse em reunir todas as contas em um único aplicativo.

No uso de WhatsApp, o aplicativo conta com cerca de 147 milhões de usuários ativos no Brasil, e cerca de 95% das empresas brasileiras já o utilizam como canal de vendas ou atendimento. O mobile banking respondeu por 78% das transações bancárias brasileiras em 2025, o que consolida o WhatsApp como a interface mais natural para serviços financeiros no país.

O ecossistema regulatório também avança para facilitar a centralização. A portabilidade de crédito 100% digital entrou em operação em fevereiro de 2026, reduzindo o prazo de 25 dias úteis para no máximo 5 dias úteis, o que permite consolidar linhas de crédito com mais rapidez. A Jornada Sem Redirecionamento tornou-se obrigatória para as demais instituições detentoras de conta Pix a partir de janeiro de 2026, o que simplifica o fluxo de consentimento necessário para conectar contas via Open Finance.

Como funciona na prática a conexão de contas no Jota

Após abrir a conta digital no Jota pelo WhatsApp, o usuário solicita a conexão de cada banco via Open Finance diretamente na conversa. O processo segue o fluxo regulado pelo Banco Central. O Jota usa a infraestrutura da Celcoin, parceira de banking as a service autorizada e regulada pelo BCB, para estabelecer a conexão com segurança.

Com as contas conectadas, o extrato consolidado fica disponível em segundos. Alguns exemplos de comandos que funcionam no chat:

- “Jota, toda manhã me manda o extrato consolidado de todos os bancos em Excel”.

- “Jota, quanto gastei no Nubank ontem?”

- “Jota, me manda um relatório das saídas do Nubank e do PicPay da semana passada”.

Não há limite de bancos que podem ser conectados, e o extrato pode ser filtrado por instituição, tipo de transação, como Pix ou boleto, contraparte e período. Esse formato facilita o envio ao contador ou a importação em sistemas de gestão.

Benefícios e casos de uso para PF e PJ

A centralização via Jota reduz gargalos do dia a dia financeiro de pessoas físicas e empreendedores.

Renan, lojista com três lojas de materiais descartáveis, pagava até R$ 10 por Pix, acumulando cerca de R$ 1.000 em taxas mensais. Com o Jota, as transações passaram a ser gratuitas e feitas por áudio. “Fechei todos os meus bancos exceto o Nubank, que uso apenas para emitir boletos. Faço todo o resto pelo Jota”.

Duda, dono de lojas de celular, tinha dificuldade em gerenciar finanças pela Stone trocando de filial constantemente. Com o Jota, passou a receber o dinheiro das maquininhas em um único local. “Hoje recebo o dinheiro pelas maquininhas da Stone, só que já redireciono automaticamente para o Jota”.

Raphael Santos, dono de loja de suplementos, perdia tempo conferindo depósitos via Pix manualmente. Com o Jota, expõe o QR Code no balcão e recebe confirmação instantânea no WhatsApp com dados do pagador, valor e saldo atualizado. Ele também usa tarefas programadas por voz para lembretes de nota fiscal e agendamento de cobranças. “O Jota veio para ficar”.

Para empreendedores PJ, o Jota cria lembretes de cobranças com QR Code Pix pronto para encaminhar ao cliente, sem cobrar o empreendedor diretamente por isso. O rendimento automático de 100% do CDI, sem IOF e sem necessidade de caixinhas, completa o pacote.

Abra sua conta e veja como funciona na prática.

Erros comuns ao tentar centralizar manualmente

Apenas 20% dos pequenos negócios brasileiros usam apps ou sistemas digitais para controle financeiro. Cerca de 30% dependem de planilhas, 25% de cadernos e 10% não têm controle algum. Esse cenário gera erros recorrentes:

- Planilhas desatualizadas: a conciliação manual atrasa a visão de caixa e aumenta o risco de pagamentos duplicados ou esquecidos.

- Múltiplos logins: quanto mais acessos bancários distribuídos uma empresa mantém, maior o risco de erros, pagamentos duplicados e dificuldades de auditoria.

- Boletos esquecidos: a ausência de alertas automáticos faz vencimentos passarem despercebidos e gera multas e juros desnecessários.

- Mistura de finanças PF e PJ: 61% dos pequenos empresários brasileiros misturam finanças pessoais e do negócio, o que prejudica a análise de rentabilidade e aumenta o risco de endividamento.

Boas práticas para implementar centralização financeira

A centralização eficiente exige mais do que conectar contas. Ela depende de rotinas consistentes. As principais recomendações para quem usa o Jota são as seguintes:

- Segurança em primeiro lugar: toda transação no Jota exige senha de seis caracteres. O dinheiro fica na Celcoin, regulada pelo Banco Central, e não no WhatsApp. O usuário pode manter as conversas arquivadas e desinstalar os apps dos outros bancos.

- Automatizar o extrato matinal: programar uma tarefa recorrente para receber o extrato consolidado toda manhã em Excel, o que facilita conferir o caixa antes de abrir o negócio.

- Usar lembretes de boletos: o Jota alerta sobre novos vencimentos e oferece a opção de pagar ou agendar diretamente no chat, o que reduz multas por esquecimento.

- Aproveitar o rendimento automático: o saldo na conta Jota rende 100% do CDI diariamente, sem IOF e sem precisar alocar em caixinhas, enquanto em alguns concorrentes o IOF pode consumir grande parte do rendimento no primeiro mês.

- Acessar o suporte quando necessário: o time do Jota está disponível para ajudar na configuração das conexões e automações.

Perguntas frequentes

Quanto tempo leva para conectar contas via Open Finance no Jota?

A conexão de cada banco via Open Finance leva poucos minutos diretamente no chat do WhatsApp. O fluxo segue o padrão regulado pelo Banco Central, com consentimento do usuário e autenticação na instituição de origem. Após a conexão, saldos e extratos já ficam disponíveis no Jota. Não há limite de bancos que podem ser conectados.

O Jota é seguro para centralizar minhas finanças?

O Jota usa a infraestrutura da Celcoin, parceira de banking as a service regulada pelo Banco Central. Toda transação exige senha de seis caracteres, e o onboarding inclui validação de identidade por biometria. O dinheiro não fica armazenado no WhatsApp, fica integralmente na Celcoin. O usuário pode manter as conversas arquivadas e não precisa deixar os apps dos outros bancos instalados no celular.

Posso usar o Jota tanto como pessoa física quanto como pessoa jurídica?

O Jota oferece conta digital para pessoas físicas (PF) e para empreendedores pessoa jurídica (PJ). Para PJ, o onboarding inclui o envio do contrato social. As funcionalidades são as mesmas, como Pix, pagamento de boletos, extrato consolidado via Open Finance, lembretes de cobranças com QR Code e rendimento automático, adaptadas às necessidades de cada perfil.

O extrato consolidado funciona com qualquer banco?

O Jota se conecta aos principais bancos brasileiros via Open Finance, incluindo Santander, Bradesco, Itaú, Nubank, Stone e Mercado Pago, entre outros. O extrato consolidado reúne as movimentações de todas as contas conectadas em um único arquivo Excel ou PDF, discriminado por banco, tipo de transação e contraparte. Não há limite de bancos que podem ser vinculados.

O Jota cobra alguma taxa para centralizar contas ou fazer Pix?

As funcionalidades essenciais do Jota, como Pix, pagamento de boletos, extrato consolidado via Open Finance e lembretes automáticos, são gratuitas. O rendimento automático de 100% do CDI sobre o saldo da conta também não tem cobrança de IOF e dispensa a separação do dinheiro em caixinhas ou cofrinhos.

Simplicidade, gratuidade, automação e segurança

Centralizar contas bancárias deixou de ser privilégio de empresas com equipes financeiras robustas. Com o Open Finance regulado pelo Banco Central e a interface conversacional do WhatsApp, o Jota entrega extrato consolidado, automação de tarefas, alertas de boletos, Pix gratuito e rendimento automático de 100% do CDI, tudo em um único chat, sem novos apps e sem taxas.

Para o dono de padaria, o lojista e o barbeiro que têm pouco tempo disponível, essa combinação oferece uma forma simples de centralização financeira no Brasil hoje.

Abra sua conta agora e centralize todas as suas contas bancárias no WhatsApp com o Jota.