Principais lições deste artigo

- Escolher um banco digital em 2026 exige atenção a taxas, transparência de custos e economia real para pessoa física e empresa.

- A combinação de segurança regulatória, proteção de dados e boa reputação é decisiva para proteger seu dinheiro no longo prazo.

- Recursos como Open Finance, automação e inteligência artificial simplificam o controle do caixa e reduzem tarefas manuais.

- Gerenciar tudo por canais que você já usa, como o WhatsApp, melhora a usabilidade e ajuda a separar finanças pessoais e empresariais.

- O Jota integra conta digital, automação e gestão por WhatsApp em um só lugar, e você pode testar abrindo sua conta gratuita neste link.

A nova era dos bancos digitais: escolha estratégica para PF e PJ

A migração dos bancos tradicionais para os digitais já é uma decisão de eficiência. Menos burocracia, mais serviços gratuitos e processos simples beneficiam principalmente quem empreende e precisa controlar bem o caixa.

Os bancos digitais ganham força com o avanço do uso massivo do WhatsApp pelas empresas brasileiras e com a digitalização dos serviços financeiros. Enquanto isso, milhões de pessoas já usam o app todos os dias, o que abre espaço para uma gestão financeira mais simples, diretamente pelo celular.

O desconhecimento sobre o Open Finance ainda é alto, mas a tecnologia já movimenta dezenas de milhões de clientes e bilhões de integrações entre instituições. Quem escolhe bem o banco digital aproveita essa infraestrutura para ter mais controle e menos custo.

Jota: gestão financeira direta no WhatsApp para PF e PJ

O Jota funciona como um assistente financeiro conversacional no WhatsApp. Ele reúne conta digital, visão consolidada de bancos e automação em um único chat, atendendo tanto pessoa física quanto negócios que precisam de agilidade.

Principais benefícios e funcionalidades do Jota

- Conta digital simplificada: Gestão completa da conta diretamente no WhatsApp, sem necessidade de aplicativo adicional.

- Pix e pagamentos por imagem: Envio de dinheiro, pagamentos e transferências por texto, áudio ou foto de comprovantes.

- Rendimento automático a 100% do CDI: Saldo com rendimento diário, sem IOF e sem necessidade de separar em “caixinhas”.

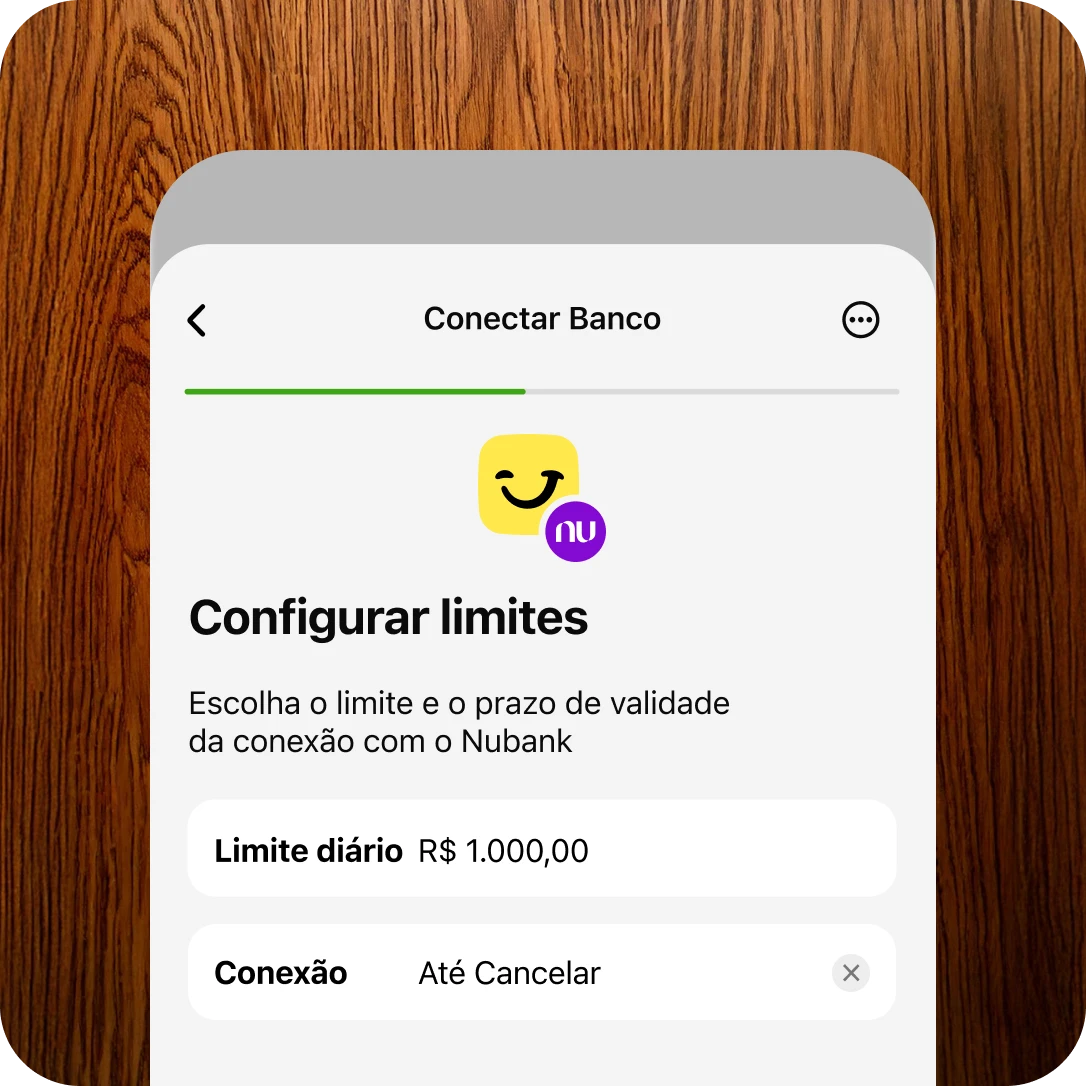

- Open Finance integrado: Visão consolidada de contas em bancos como Santander, Bradesco, Itaú, Nubank, Stone e Mercado Pago em um único lugar no WhatsApp.

- Automação inteligente: Lembretes de boletos e de cobranças, além de pagamentos programados, liberam tempo para foco no negócio.

Você pode testar o fluxo na prática. Abra sua conta sem custo e configure seus primeiros pagamentos em poucos minutos.

Os 7 fatores essenciais para escolher o melhor banco digital em 2026

Os fatores abaixo ajudam a comparar opções de forma objetiva, considerando economia, praticidade e suporte à rotina de PF e de negócio.

1. Isenção de taxas e custos claros para PF e PJ

Isenção de tarifas em serviços do dia a dia é um critério central. Vale confirmar se Pix, TED, emissão e pagamento de boletos e transferências seguem gratuitos e se não há cobranças escondidas.

Diferencial Jota: o Jota oferece Pix, pagamentos e transferências sem tarifa. O modelo de receita é focado em crédito e maquininha, o que permite manter os serviços essenciais gratuitos para PF e para contas PJ.

2. Segurança e reputação da instituição

A solidez regulatória reduz risco. Instituições autorizadas e supervisionadas pelo Banco Central, com boas práticas de proteção de dados e autenticação forte, oferecem mais tranquilidade.

Diferencial Jota: o Jota opera com recursos custodiados pela Celcoin, instituição regulada pelo Banco Central, e aplica processos de validação de identidade e senha em todas as transações. A camada adicional de segurança inclui o uso da infraestrutura criptografada do WhatsApp.

3. Rentabilidade do saldo e oportunidades de investimento

Deixar dinheiro parado sem retorno representa perda de oportunidade. Muitos bancos digitais já oferecem rendimento automático, mas a presença de IOF nos primeiros dias pode reduzir o ganho real.

Diferencial Jota: o Jota oferece rendimento automático de 100% do CDI sobre o saldo, com crédito diário e sem incidência de IOF, o que melhora o retorno principalmente nos primeiros 30 dias de aplicação.

4. Facilidade de uso e experiência no dia a dia

Uma interface simples reduz erros e economiza tempo. Quanto menor a curva de aprendizado, mais fácil incorporar o banco digital na rotina.

Diferencial Jota: a interface do Jota é o próprio WhatsApp, aplicativo já presente na maior parte dos celulares. Comandos por texto, áudio e imagem permitem fazer transações mesmo em situações de correria.

5. Integração com outros bancos e visão consolidada

Ter uma visão completa das contas em diferentes bancos facilita o controle de fluxo de caixa, principalmente para quem alterna entre PF e PJ.

Diferencial Jota: o Jota usa o Open Finance para conectar suas outras contas e exibir tudo em um único chat. Você enxerga saldos de vários bancos e escolhe, na própria conversa, de qual conta deseja pagar.

6. Automação e inteligência artificial para rotina financeira

Automatizar tarefas repetitivas reduz atrasos e esquecimentos. Lembretes de pagamentos, programação de despesas fixas e organização automática de informações dão previsibilidade ao caixa.

Diferencial Jota: o Jota aplica inteligência artificial conversacional para organizar suas tarefas financeiras no WhatsApp. Lembretes de boletos, de cobranças recorrentes e pagamentos programados por voz, áudio ou imagem passam a operar praticamente no piloto automático.

7. Atendimento ao cliente e suporte no canal certo

Um canal de contato rápido reduz o impacto de problemas e dúvidas. Atendimento acessível em um ambiente que você já usa diminui fricção e acelera a solução.

Diferencial Jota: o atendimento e o suporte do Jota acontecem no próprio WhatsApp, no mesmo fluxo em que você faz pagamentos e acompanha saldos.

Comparativo: Jota vs. bancos digitais tradicionais

|

Característica |

Jota |

Bancos digitais tradicionais |

|

Interface principal |

WhatsApp com chat conversacional |

Aplicativo próprio com menus e telas dedicadas |

|

Rendimento do saldo |

100% CDI, sem IOF |

Geralmente a partir de 100% CDI, com IOF nos primeiros 30 dias |

|

Visão e gestão consolidadas de várias contas |

Focado em análise de crédito, com pouca gestão de pagamentos |

|

|

Automação via IA |

Automação de pagamentos, lembretes de cobranças |

Funcionalidades automáticas limitadas ou inexistentes |

Se você busca centralizar a rotina financeira em um só canal, pode abrir e testar sua conta do Jota em poucos minutos neste link.

Conclusão: como o Jota apoia a gestão financeira em 2026

A escolha do banco digital impacta diretamente o tempo gasto com finanças e o custo de manter contas ativas. O Jota reúne conta digital, automação e Open Finance em um fluxo único no WhatsApp, com foco em simplicidade para PF e para quem tem CNPJ.

Com rendimento automático, camada robusta de segurança e visão consolidada de bancos, a solução ajuda a organizar o dia a dia financeiro sem exigir aplicativos adicionais.

Para experimentar na prática, basta iniciar a conversa com o assistente e concluir o cadastro. Abra sua conta gratuita pelo WhatsApp e teste os recursos com suas próprias operações.

Perguntas frequentes sobre como escolher o melhor banco digital

O Jota é seguro, mesmo operando pelo WhatsApp?

Sim. A custódia do dinheiro é feita pela Celcoin, instituição regulada pelo Banco Central, e não pelo WhatsApp. O processo de onboarding valida identidade com biometria e documentos, e todas as transações usam senha de 6 dígitos. A camada de segurança inclui criptografia de ponta a ponta do WhatsApp e a possibilidade de arquivar conversas, reduzindo a necessidade de múltiplos aplicativos bancários instalados.

Como o Jota consegue ser gratuito e qual é o modelo de negócio?

O modelo do Jota é baseado em receitas futuras com crédito e maquininha. Isso permite oferecer Pix, pagamentos de boletos e funcionalidades de cobranças sem tarifa para usuários, inclusive para contas PJ, mantendo a operação sustentável.

O Open Finance no Jota é diferente do que outros bancos oferecem?

Sim. Enquanto muitos bancos usam o Open Finance principalmente para análise de crédito, o Jota aplica a tecnologia na gestão do dia a dia. Você enxerga saldos de vários bancos no WhatsApp, escolhe de qual conta quer pagar e acompanha a movimentação de PF e PJ em um único histórico de conversa.

Em quanto tempo a conta do Jota é aberta?

O cadastro é feito diretamente no WhatsApp e costuma levar entre 2 e 3 minutos. O fluxo inclui envio de documentos, validação de biometria facial e criação de senha, além de envio de contrato social para empresas. A análise ocorre de forma automatizada, preservando a agilidade e a segurança das informações.

Posso usar o Jota para pessoa física e jurídica ao mesmo tempo?

Sim. O Jota foi pensado para empreendedores que administram finanças pessoais e empresariais. É possível ter contas PF e PJ no mesmo chat, com visão consolidada das movimentações e dos saldos em diferentes bancos, o que facilita a separação e o controle de cada tipo de despesa.