Empreendedores PJ no Brasil lidam todos os dias com burocracia bancária, taxas elevadas e processos financeiros manuais que tomam tempo do negócio.

Este artigo mostra como o conceito de banco no WhatsApp oferece uma solução prática, ao unir a familiaridade do aplicativo com a eficiência de uma conta digital.

A proposta é simplificar a gestão financeira, economizar tempo e dinheiro e usar inteligência artificial para organizar operações de forma acessível e intuitiva.

O problema: principais obstáculos da gestão financeira PJ tradicional

A rotina financeira do empreendedor pessoa jurídica é marcada por etapas que consomem tempo, dinheiro e energia. Enquanto cerca de 95% das empresas brasileiras já usam o WhatsApp como canal de vendas ou atendimento, a gestão de dinheiro ainda depende, em muitos casos, de sistemas bancários lentos e cheios de etapas.

A burocracia bancária tradicional é um dos maiores entraves. Bancos convencionais costumam exigir processos demorados para abertura de contas PJ, com documentação extensa, aprovações lentas e interfaces pouco intuitivas, que às vezes exigem treinamento. Para quem administra uma padaria ou uma loja de celular, cada minuto gasto com essas questões representa menos tempo para vender e atender clientes.

As taxas cobradas pelos bancos também pesam no caixa. Transferências via Pix podem ter custo elevado em alguns bancos, e, com o volume diário de operações de um empreendimento ativo, esse valor tende a se acumular. Em negócios com margens apertadas, essas tarifas reduzem diretamente o lucro operacional.

A conciliação financeira manual toma horas preciosas do dia. Conferir extratos, conciliar recebimentos de máquinas de cartão, organizar comprovantes para o contador e acompanhar o fluxo de caixa são tarefas repetitivas que afastam o empreendedor das atividades centrais do negócio.

O cenário se complica quando há várias contas bancárias em uso. É comum manter uma conta pessoa física para uso pessoal, uma conta PJ principal e outras contas em bancos diferentes para atender exigências de parceiros ou aproveitar condições específicas. Alternar entre vários aplicativos, cada um com uma lógica própria, torna o controle financeiro um quebra-cabeça.

Esses fatores geram efeitos diretos na rotina: estresse por pendências financeiras, atrasos em pagamentos, falhas no controle do fluxo de caixa e menos tempo disponível para o atendimento e o crescimento do negócio. Nesse contexto, uma solução que una simplicidade, economia e eficiência deixa de ser diferencial e passa a ser necessidade.

Para reduzir esse peso na rotina financeira, uma alternativa é usar uma conta digital que funcione direto no WhatsApp, com foco na realidade do empreendedor brasileiro. Abra sua conta digital PJ no WhatsApp do Jota e teste na prática um modelo sem burocracia bancária tradicional.

A solução: como o Jota usa o WhatsApp para simplificar a conta digital PJ

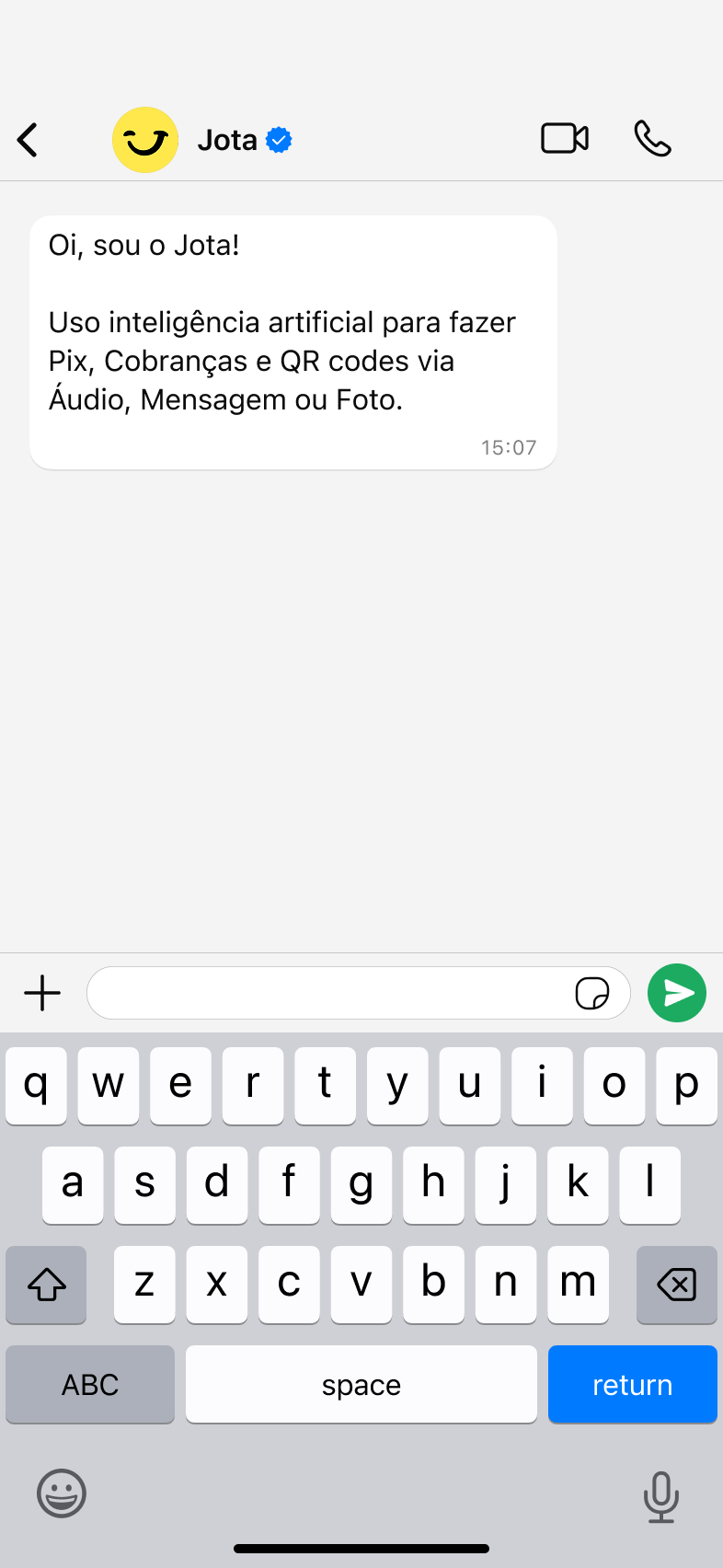

O Jota é uma fintech brasileira que atua como assistente financeiro e banco digital, oferecendo uma conta totalmente operacional via WhatsApp, apoiada em inteligência artificial conversacional. A proposta é simplificar a gestão financeira de empreendedores PJ, sem necessidade de vários aplicativos bancários e com menos etapas manuais no dia a dia.

A ideia central é transformar o WhatsApp em um assistente financeiro pessoal e empresarial. O aplicativo tem cerca de 147 milhões de usuários ativos no Brasil, o que torna o canal acessível para praticamente todos os empreendedores.

A interface em formato de conversa é um ponto-chave. O empreendedor realiza operações financeiras com comandos simples por texto, áudio ou imagem. Um dono de padaria pode, por exemplo, enviar a mensagem de voz “Jota, paga R$ 300 para o fornecedor de farinha” e o sistema prepara o pagamento por Pix, que é concluído após a confirmação da senha.

O sistema de pagamentos do Jota oferece gratuidade para Pix e boletos, o que reduz custos em negócios com muitas transações diárias. Também é possível fazer pagamentos em lote e gerar QR Code de Pix para cobranças, o que organiza o recebimento de clientes.

A Conta Rende Mais do Jota oferece rendimento automático de 100% do CDI sobre o saldo disponível, sem cobrança de IOF e sem necessidade de separar o dinheiro em “caixinhas” específicas. O valor parado em conta passa a render desde o primeiro dia, mantendo a liquidez para movimentações diárias.

A integração com Open Finance é outro ponto importante. A infraestrutura de Open Finance no Brasil já atende cerca de um terço da população bancarizada, com mais de 55 milhões de clientes compartilhando dados. O Jota usa essa base para permitir que o empreendedor conecte todas as suas contas, veja saldos consolidados e faça pagamentos a partir de qualquer banco conectado, tudo dentro da mesma conversa no WhatsApp.

A automação inteligente com IA conversacional permite programar lembretes de pagamentos, agendar cobranças e receber notificações personalizadas. Um barbeiro pode pedir: “Jota, lembra toda sexta às 18h de cobrar o cliente João pelo corte da semana”, e o sistema criar lembretes e QR Codes de Pix para facilitar a cobrança.

Os extratos inteligentes do Jota organizam automaticamente as movimentações, com filtros por período, contraparte ou tipo de transação. Isso facilita o envio de informações ao contador e reduz erros na conciliação financeira.

Para testar essa forma de organizar as finanças no WhatsApp, basta abrir a conta e seguir o fluxo de cadastro pelo próprio app. Abra sua conta digital no WhatsApp do Jota e experimente esse modelo de gestão financeira para o seu negócio.

Como o Jota organiza o dia a dia do empreendedor PJ e fortalece o negócio

Economia de tempo para focar no que gera receita

A automação inteligente do Jota libera tempo que antes era gasto em tarefas financeiras manuais. Renan, proprietário de três lojas de materiais descartáveis, relata ter economizado mais de 10 horas por mês ao usar o Jota para realizar centenas de transferências de forma simples. Antes, ele dependia de familiares para cuidar dos pagamentos, mas hoje consegue operar tudo direto no WhatsApp.

A redução do tempo gasto na conferência de extratos e na conciliação de recebimentos permite que o empreendedor se concentre em atividades que geram receita. Raphael Santos, dono de uma loja de suplementos, deixou de conferir manualmente cada depósito via Pix. Agora recebe confirmações automáticas no WhatsApp, com dados do pagador, valor e atualização de saldo.

A possibilidade de programar lembretes e tarefas por comando de voz ou texto torna o dia a dia mais organizado. O empreendedor pode pedir lembretes para lançamento de notas fiscais, pagamento de impostos ou cobranças de clientes, mantendo a rotina em ordem sem depender de planilhas complexas.

Redução de custos operacionais e impacto direto no lucro

A gratuidade nas operações de Pix e nos boletos do Jota representa economia para negócios com alto volume de transações. Renan conseguiu eliminar cerca de R$ 500 mensais em taxas de Pix que pagava ao banco tradicional. Em empresas que operam com margem enxuta, essa economia se torna relevante.

O rendimento automático de 100% do CDI, sem IOF, gera ganho adicional sobre o capital de giro. Enquanto algumas instituições reduzem o retorno nos primeiros 30 dias por causa do imposto, o Jota estrutura o produto para que o valor disponível em conta já comece a render desde o início, sem perda de liquidez.

A possibilidade de concentrar operações em uma conta digital também pode reduzir custos fixos com tarifas de manutenção em múltiplos bancos. Muitos empreendedores conseguem centralizar o uso no Jota e manter apenas contas específicas para necessidades pontuais.

Visão financeira clara e controle de qualquer lugar

A integração com Open Finance oferece visão consolidada de todas as contas bancárias em um só lugar. Duda, dono de lojas de celular, resolveu o problema de gestão fragmentada entre filiais ao conectar as máquinas de cartão da Stone ao Jota, centralizando recebimentos e facilitando o acompanhamento do caixa.

A familiaridade com o WhatsApp garante acesso mesmo em locais com conexão limitada. Em situações em que aplicativos bancários tradicionais apresentam instabilidade, o WhatsApp costuma funcionar com mais regularidade, permitindo que o empreendedor continue operando.

Os extratos com filtros por período, conta ou tipo de operação ajudam na análise financeira e na prestação de contas para contadores. Em poucos minutos, é possível solicitar um resumo de entradas por fornecedor ou um histórico de pagamentos recorrentes e usar esses dados para decisões de compra ou negociação.

Segurança e praticidade na palma da mão

O Jota adota múltiplas camadas de segurança para proteger os recursos do empreendedor. Todas as transações precisam de uma senha de 6 caracteres, e o processo de abertura de conta inclui validação de identidade em parceria com a Unico, empresa especializada em prevenção de fraudes.

Os recursos dos clientes não ficam armazenados no WhatsApp. O dinheiro é mantido em infraestrutura regulada pelo Banco Central do Brasil, o que combina praticidade no uso diário com estruturas formais de proteção financeira.

Ao concentrar as operações financeiras em uma única conversa no WhatsApp, o empreendedor pode desinstalar outros aplicativos bancários do celular, reduzir a exposição a golpes e manter o histórico com o Jota arquivado, o que aumenta o controle sobre acessos ao dispositivo.

Jota: comparativo entre o banco no WhatsApp e outras soluções para PJ

|

Característica |

Jota (conta digital PJ no WhatsApp) |

Bancos digitais tradicionais |

Fintechs de gestão |

|

Interface |

100% WhatsApp (texto, áudio, imagem) |

Aplicativos próprios, com download |

Aplicativos próprios, com download |

|

Foco |

Empreendedor PJ e PF, com IA conversacional |

PF e PJ, com foco em app |

Diversos, sem IA conversacional especializada |

|

Visão agregada e pagamentos a partir de várias contas |

Geralmente usado para análise de crédito |

Variável, com pouca visão agregada |

|

|

Sim, com rendimento de 100% do CDI, sem IOF |

Sim, com variação de taxas e IOF |

Geralmente não é foco principal |

|

|

Característica |

Jota (conta digital PJ no WhatsApp) |

Bancos digitais tradicionais |

Fintechs de gestão |

|

Custo de transações |

Gratuito com possíveis limites para PJ |

Gratuito, com possibilidade de tarifas para PJ |

|

|

Automação com IA |

Sim, com agendamentos de lembretes de cobranças |

Limitado a chatbots básicos |

Chatbots básicos focados em suporte |

|

Senha, validação de identidade e conta em banco regulado pelo Bacen |

Padrões de segurança bancária |

Padrões de segurança da indústria |

|

|

Facilidade de uso |

Interface familiar do WhatsApp |

Exige adaptação ao app |

Exige adaptação ao app |

Esse comparativo mostra que o Jota foca na experiência de uso via WhatsApp, enquanto bancos digitais como Nubank, C6 Bank e Inter concentram a jornada em aplicativos próprios. Para muitos empreendedores, operar serviços financeiros em um canal que já faz parte da rotina reduz a curva de aprendizado.

O ecossistema de Open Finance no Brasil registra mais de 1 bilhão de comunicações bem-sucedidas por semana entre instituições participantes, o que indica a maturidade da infraestrutura usada pelo Jota para oferecer visão agregada de contas e pagamentos multi-contas diretamente no WhatsApp.

A automação baseada em inteligência artificial conversacional também diferencia o Jota. Enquanto muitos concorrentes oferecem apenas chatbots de suporte, o Jota mantém uma IA especializada em tarefas financeiras, capaz de interpretar texto, áudio e imagem. Com isso, o usuário agenda lembretes personalizados, programa lembretes de cobranças recorrentes e acompanha o caixa com menos intervenção manual.

Para avaliar se esse modelo faz sentido para o seu negócio, vale testar o uso da conta digital no dia a dia e medir o impacto em tempo e custos. Abra sua conta digital no WhatsApp e avalie como o Jota se encaixa na sua rotina financeira.

Casos de sucesso: como empreendedores PJ usam o Jota no dia a dia

A Divisão da Rommanel em Minas Gerais adotou o Jota para que suas consultoras administrassem boletos com mais eficiência. O resultado foi uma queda na inadimplência e um processo de cobrança mais organizado, mostrando como a solução se adapta a modelos com grande rede de consultores.

Kimberly, do Kanoa Beach Club, usa o Jota para centralizar pagamentos recorrentes de boletos e transferências. Antes, ela lidava com processos manuais que consumiam tempo e traziam incerteza para o fluxo de caixa. Com a centralização no WhatsApp, conseguiu mais previsibilidade e praticidade. Ela resume a experiência: “Está atendendo muito bem, a tendência é que neste mês de setembro o fluxo na conta seja ainda maior. Tem sido ótimo.”

O relato de Renan reforça o ganho de eficiência: “O Jota mudou minha vida financeira. É aquele tipo de coisa que você não sabia que precisava. Facilita muito a minha vida. Como estou sempre na correria, só preciso encaminhar uma mensagem no WhatsApp ou mandar um áudio, e o Jota faz o Pix em segundos. Em um mês, economizei mais de R$ 500 em tarifas.”

Raphael Santos destaca o impacto na operação: “O Jota veio para ficar.” Ele usa a IA para programar boletos, agendar tarefas e criar lembretes por voz. Isso trouxe mais agilidade no caixa, atendimento mais rápido aos clientes e foco em atividades que geram receita.

Esses exemplos mostram que o Jota atende perfis variados de empreendedores PJ, de lojistas individuais a negócios com rede de consultores, sempre com foco em simplificar a rotina financeira.

Dúvidas frequentes sobre a conta digital PJ no WhatsApp do Jota

É seguro gerenciar minhas finanças PJ via WhatsApp com o Jota?

Sim. O Jota usa várias camadas de segurança para proteger os recursos dos clientes. Todas as transações exigem senha de 6 caracteres, e o processo de abertura de conta inclui verificação de identidade em parceria com a Unico, especializada em prevenção de fraudes.

O dinheiro não fica armazenado no WhatsApp. Os valores são mantidos em estrutura regulada pelo Banco Central do Brasil, o que combina uso prático com padrões formais de proteção.

Ao concentrar as operações financeiras no Jota, é possível desinstalar outros aplicativos bancários do celular e manter a conversa com o assistente arquivada, o que reduz a exposição a tentativas de fraude digital.

Como funciona o rendimento de 100% do CDI sem cobrança de IOF no Jota?

O Jota oferece rendimento automático de 100% do CDI sobre todo o saldo disponível em conta, sem cobrança de IOF, que costuma impactar aplicações de liquidez diária em outras instituições. Não é necessário transferir o dinheiro para “caixinhas” ou produtos específicos: o valor disponível em conta já passa a render.

O rendimento ocorre de forma automática. Qualquer quantia que permaneça na conta ao final do dia útil rende 100% do CDI, sem ação adicional do empreendedor. Assim, o capital de giro trabalha continuamente, sem comprometer a possibilidade de uso imediato.

Posso conectar múltiplos bancos PJ à minha conta Jota pelo Open Finance?

Sim. O Jota utiliza a infraestrutura brasileira de Open Finance para permitir a conexão e gestão de contas bancárias PJ e PF ao mesmo tempo. Dessa forma, o empreendedor visualiza saldos consolidados e escolhe de qual conta quer fazer cada pagamento, sem sair da conversa no WhatsApp.

Há integração com diversas instituições financeiras do país, o que facilita acompanhar saldos em diferentes bancos e operar a partir deles, sem alternar entre vários aplicativos.

Essa funcionalidade é útil para quem mantém contas em bancos distintos para atender parceiros ou condições específicas, mas deseja uma visão unificada e simples da situação financeira.

Quais tipos de empreendedores PJ mais se beneficiam da conta digital no WhatsApp do Jota?

O Jota foi pensado para micro e pequenos empreendedores com alto volume de transações e pouca estrutura financeira formal. Perfis como proprietários de padarias, barbeiros, vendedores autônomos, feirantes, donos de lojas de celular, restaurantes e outros comércios costumam se adaptar bem à solução.

Empreendedores que recebem muitos pagamentos diários por Pix, administram várias filiais ou precisam fazer cobranças frequentes se beneficiam da automação e da interface conversacional. A possibilidade de executar operações com poucos comandos no WhatsApp reduz a complexidade típica da gestão financeira.

Profissionais liberais e freelancers que buscam praticidade também encontram no Jota uma ferramenta adequada. A automação de lembretes de cobranças já com QR Code de Pix e o rendimento automático do saldo permitem mais foco na atividade principal.

Como o Jota se diferencia de outros bancos digitais que também oferecem contas PJ?

O Jota se destaca pela combinação de três pontos: uso do WhatsApp como canal principal, inteligência artificial conversacional voltada a finanças e aplicação prática do Open Finance para o dia a dia do usuário. Em vez de exigir a instalação e o aprendizado de um novo aplicativo, o Jota se apoia em um canal que o empreendedor já utiliza diariamente.

A IA conversacional do Jota vai além de chatbots básicos de suporte. Ela interpreta comandos financeiros enviados por texto, áudio ou imagem e executa desde uma transferência pontual até tarefas automatizadas, como lembretes personalizados de cobranças.

Enquanto muitos bancos usam Open Finance principalmente para análise de crédito, o Jota aplica essa infraestrutura para oferecer visão consolidada de múltiplas contas, pagamentos a partir de diferentes bancos conectados e gestão financeira unificada em uma única conversa.

Conclusão: o futuro da gestão financeira PJ no WhatsApp com o Jota

A burocracia bancária não precisa ser parte permanente da rotina do empreendedor PJ. Com o Jota, a gestão financeira passa a acontecer em um canal conhecido, o WhatsApp, com uso de IA, integração bancária e foco na realidade de micro e pequenos negócios.

O conceito de banco no WhatsApp redefine a relação entre empreendedores e serviços financeiros. Enquanto 55% dos brasileiros ainda não conhecem o Open Finance, o Jota leva essa tecnologia para uma interface simples, que já faz parte do dia a dia de grande parte da população.

Entre os benefícios estão economia de tempo, redução de custos operacionais com tarifas, rendimento automático do capital de giro e visão consolidada das contas para decisões mais precisas. A automação com IA conversacional reduz o volume de atividades repetitivas e libera o empreendedor para cuidar do que gera resultado.

Casos como os de Renan, Duda, Raphael e Kimberly mostram que é possível reorganizar a rotina financeira usando um canal único, com menos etapas manuais e mais controle. A tecnologia funciona como apoio, não como obstáculo.

Para empreendedores que valorizam praticidade, economia e organização, o Jota oferece uma conta digital que funciona como uma conversa, sem abrir mão de estrutura regulada e de recursos avançados de integração bancária.

Se você quer avaliar esse modelo no seu negócio, pode começar abrindo a conta em poucos minutos, direto no WhatsApp. Abra sua conta digital PJ no WhatsApp do Jota e veja na prática como essa forma de gestão financeira se encaixa no seu dia a dia.