Principais lições deste artigo

- Open Finance foi projetado com segurança por design, com consentimento explícito, criptografia e forte regulação do Banco Central.

- O cenário de ciberataques segue em alta, mas os incidentes reforçaram ainda mais os padrões de proteção adotados pelo sistema financeiro.

- O ecossistema Open Finance já opera com bilhões de comunicações semanais bem-sucedidas, o que demonstra maturidade e robustez técnica.

- O Jota adiciona camadas próprias de proteção, reduz a quantidade de apps bancários no celular e automatiza tarefas com controle total do usuário.

- Ao abrir sua conta com o Jota, você conecta seu dinheiro a uma experiência segura e simples pelo WhatsApp: abra sua conta grátis.

Principais riscos de segurança no cenário financeiro atual

O ambiente financeiro digital se tornou um dos alvos principais de ciberataques. No Brasil, instituições como Neon e XP Investimentos passaram por incidentes que expuseram dados de milhões de clientes, o que ampliou a percepção de risco para o usuário comum. Esses casos ganharam grande repercussão e evidenciaram fragilidades operacionais.

A escala das ameaças também cresceu. O Brasil registrou 314,8 bilhões de tentativas de ataques cibernéticos no primeiro semestre do último ano, com ransomware e extorsão respondendo por mais da metade dos ataques. Nesse contexto, entender como o Open Finance foi estruturado se torna essencial para avaliar riscos de forma objetiva.

O Open Finance, porém, surgiu com uma arquitetura que incorpora segurança desde a concepção. A iniciativa foi desenhada com “segurança por design”, com padrões claros de proteção de dados, o que cria uma base sólida para soluções como o Jota.

Por que o Open Finance tem segurança por design

O Open Finance foi regulamentado pelo Banco Central para operar com camadas rígidas de proteção. O compartilhamento de dados depende de consentimento explícito, com prazo definido e possibilidade de revogação a qualquer momento.

As instituições se conectam por meio de APIs padronizadas, com criptografia avançada e certificação digital em todas as comunicações. Esses mecanismos garantem integridade, confidencialidade e rastreabilidade dos acessos aos seus dados financeiros.

A escala de uso mostra a robustez do modelo. Mais de um bilhão de comunicações bem-sucedidas ocorrem semanalmente no ecossistema Open Finance, o que demonstra operação estável em grande volume, sem aumento proporcional de incidentes.

Esse desenho coloca o usuário no centro. Você escolhe quais dados compartilhar, com quais instituições e por quanto tempo, em contraste com modelos antigos em que o uso das informações ficava pouco transparente.

Como o Jota usa o Open Finance para proteger sua gestão financeira

O Jota aplica os padrões do Open Finance em uma experiência simples e controlada pelo usuário. A etapa de cadastro inclui validação rigorosa de identidade, realizada com parceiros como a Unico, o que reduz o risco de fraudes já no primeiro acesso.

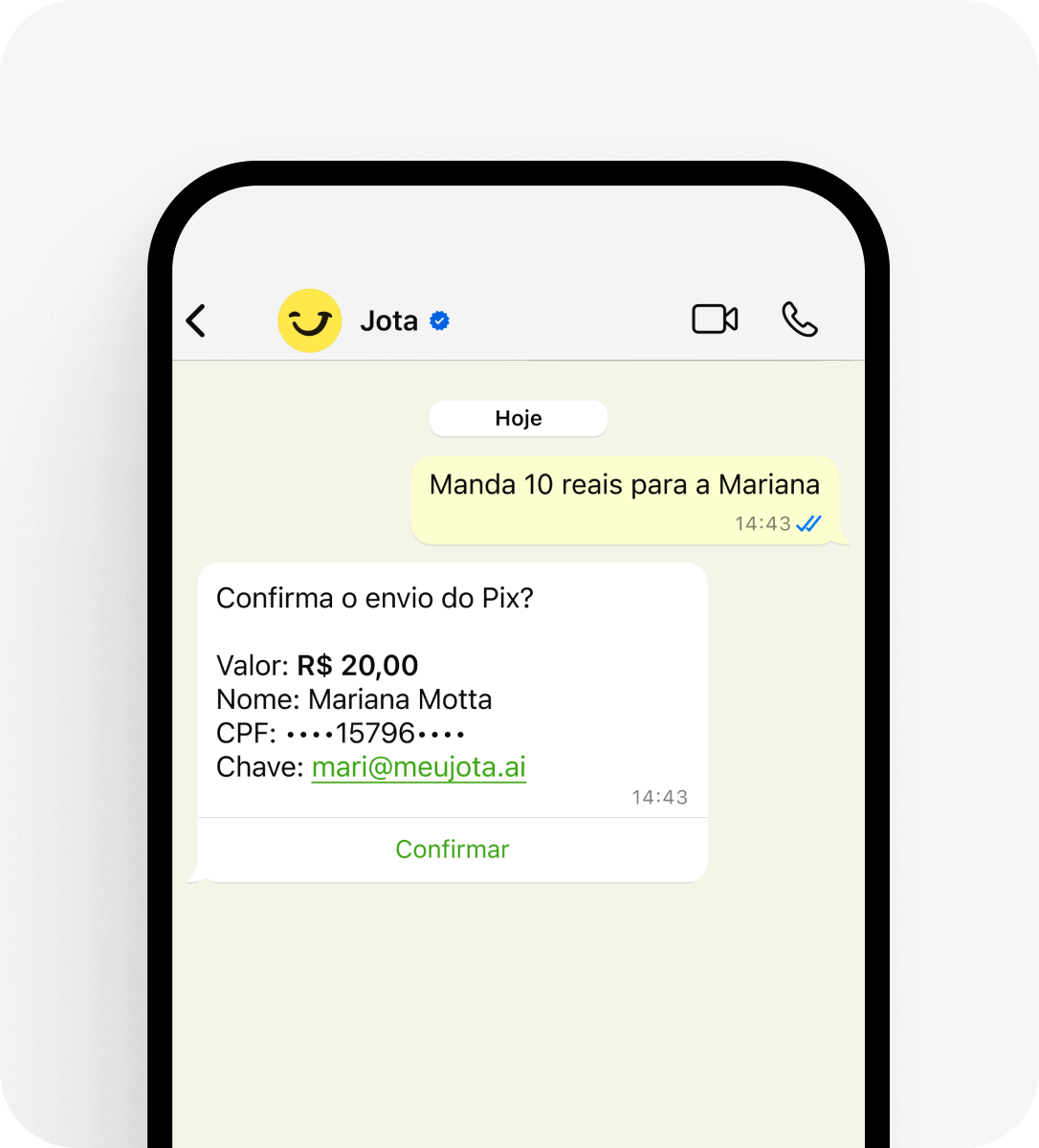

As transações são protegidas por senha de 6 caracteres, autenticação biométrica e confirmações adicionais para movimentações sensíveis. O dinheiro fica sempre em contas de bancos parceiros regulados pelo Banco Central, como a Celcoin, e não é armazenado nem no WhatsApp nem pelo próprio Jota, o que reforça a segurança institucional.

A interface única pelo WhatsApp reduz a quantidade de aplicativos bancários instalados no celular, o que diminui a superfície de ataque e facilita o controle do que está sendo usado. Você pode, inclusive, manter a conversa com o Jota arquivada para adicionar uma camada extra de privacidade no dia a dia.

A automação guiada pelo Jota permite programar pagamentos e lembretes de tarefas financeiras com autorização prévia e clara. Cada fluxo é configurado sob seu controle, e pode ser alterado ou cancelado a qualquer momento, mantendo a combinação entre conveniência e segurança.

Abra sua conta e teste na prática como essa estrutura protege e organiza suas finanças em um único canal.

Casos reais: mais segurança e eficiência com o Jota

O caso de Renan, lojista com três filiais de materiais descartáveis, mostra o impacto direto em custos e controle. Antes, ele pagava até R$ 10 por transação em Pix, somando cerca de R$ 1.000 por mês apenas em tarifas.

Com o Jota, eliminou esses custos e simplificou sua rotina financeira. Renan relata que manteve apenas um banco tradicional para emitir boletos e passou a concentrar o restante das movimentações no Jota, reduzindo riscos operacionais.

Raphael Santos, lojista de suplementos, reorganizou o recebimento de pagamentos por Pix. Antes, conferia manualmente cada depósito no aplicativo do banco, o que abria margem para erros e atrasos. Com o Jota, passou a expor o QR Code no balcão e recebe confirmação automática no WhatsApp assim que o pagamento cai. Raphael destaca que o Jota se consolidou como parte do fluxo diário do caixa, com menos retrabalho e menor risco de fraudes.

Comparativo de segurança: Jota com Open Finance e apps bancários tradicionais

|

Característica de segurança |

Jota (com Open Finance) |

Aplicativos bancários tradicionais |

|

Acesso e autenticação |

Senha de 6 caracteres, validação biométrica, onboarding rigoroso |

Senha, token, biometria (varia por banco) |

|

Proteção de dados |

Criptografia avançada via Open Finance, consentimento explícito |

Criptografia, sistemas internos de segurança |

|

Prevenção de fraudes |

Parceria com Unico, IA para detecção de anomalias |

Mecanismos internos de detecção de fraude |

|

Superfície de ataque |

Reduzida, interface única no WhatsApp |

Múltiplos apps instalados, maior exposição potencial |

Esse comparativo evidencia como o Jota, apoiado pelo Open Finance, concentra a gestão em um único canal, diminui pontos de vulnerabilidade e aumenta a visibilidade sobre o uso dos seus dados.

Abra sua conta e avalie essas diferenças diretamente na rotina do seu negócio ou da sua vida financeira pessoal.

Conclusão: como ter tranquilidade financeira com o Jota e Open Finance

O histórico recente de incidentes no setor financeiro reforça a importância de estruturas projetadas com foco em segurança. O Open Finance oferece essa base regulatória e tecnológica, e o Jota traduz essa arquitetura em uma experiência prática, centralizada e fácil de usar.

Com o Jota, você organiza pagamentos, recebimentos e consultas em um único canal, com autenticação forte, automação configurável e controle claro sobre consentimentos. Os casos de Renan e Raphael mostram que é possível reduzir custos, ganhar eficiência e manter proteção adequada sem aumentar a complexidade do dia a dia.

Essa combinação coloca a gestão financeira segura ao alcance de qualquer pessoa pelo WhatsApp. Para começar, basta abrir sua conta grátis no Jota e conectar suas contas ao modelo do Open Finance.

Perguntas frequentes sobre o histórico de segurança do Open Finance com o Jota

O Open Finance torna minhas informações mais vulneráveis a ataques cibernéticos?

O Open Finance foi estruturado com camadas adicionais de proteção em relação a muitos sistemas tradicionais. Ele opera sob regras rígidas do Banco Central, exige consentimento explícito para cada compartilhamento de dados e usa criptografia e certificação digital em todas as integrações. A lógica é reduzir riscos com padrões unificados, não ampliá-los.

Como o Jota protege meu dinheiro se ele opera pelo WhatsApp?

O WhatsApp funciona apenas como interface de comunicação criptografada. O saldo do Jota fica guardado em contas de pagamento de parceiros como a Celcoin, regulados pelo Banco Central, o que reforça a segurança institucional. O Jota complementa isso com validação de identidade no onboarding, senha de 6 caracteres para transações e controle total de consentimentos por parte do usuário.

Meu consentimento no Open Finance é permanente? Posso revogá-lo?

O consentimento no Open Finance sempre tem validade definida e pode ser revogado a qualquer momento. Você pode cancelar essa autorização pelo Jota ou diretamente na instituição participante. Ao revogar, o compartilhamento é interrompido e o controle dos dados volta a ficar restrito às instituições que você escolher manter conectadas.

Quais as vantagens de usar o Jota com o Open Finance em termos de segurança, comparado a ter vários aplicativos de banco?

Ao concentrar suas contas no Jota via Open Finance, você reduz a quantidade de aplicativos bancários instalados, o que diminui pontos potenciais de ataque no aparelho. A interação ocorre em um único canal, com autenticação adicional do Jota e configuração de automatizações sob medida. Isso reduz exposição a golpes ligados a apps falsos, phishing e acessos indevidos em múltiplas plataformas.

Como o Jota utiliza inteligência artificial para aumentar a segurança das minhas finanças?

A inteligência artificial do Jota atua como uma camada complementar de segurança. O sistema identifica padrões fora do comportamento usual, sinaliza movimentações suspeitas e ajuda a evitar fraudes antes que gerem prejuízos. A mesma tecnologia automatiza lembretes e tarefas financeiras de forma supervisionada, sempre com sua autorização e com possibilidade de revisão ou cancelamento a qualquer momento.