Principais lições deste artigo

- Centralização: integrar múltiplas contas bancárias reduz a necessidade de vários apps e concentra saldos e movimentações em um só lugar.

- Visão clara: ter uma visão consolidada dos saldos evita decisões com dados incompletos, atrasos em pagamentos e perda de oportunidades.

- Open Finance: o compartilhamento seguro de dados entre instituições tornou a integração bancária viável em larga escala no Brasil.

- Produtividade: automações financeiras e uso de WhatsApp diminuem tarefas manuais e liberam tempo para o negócio ou vida pessoal.

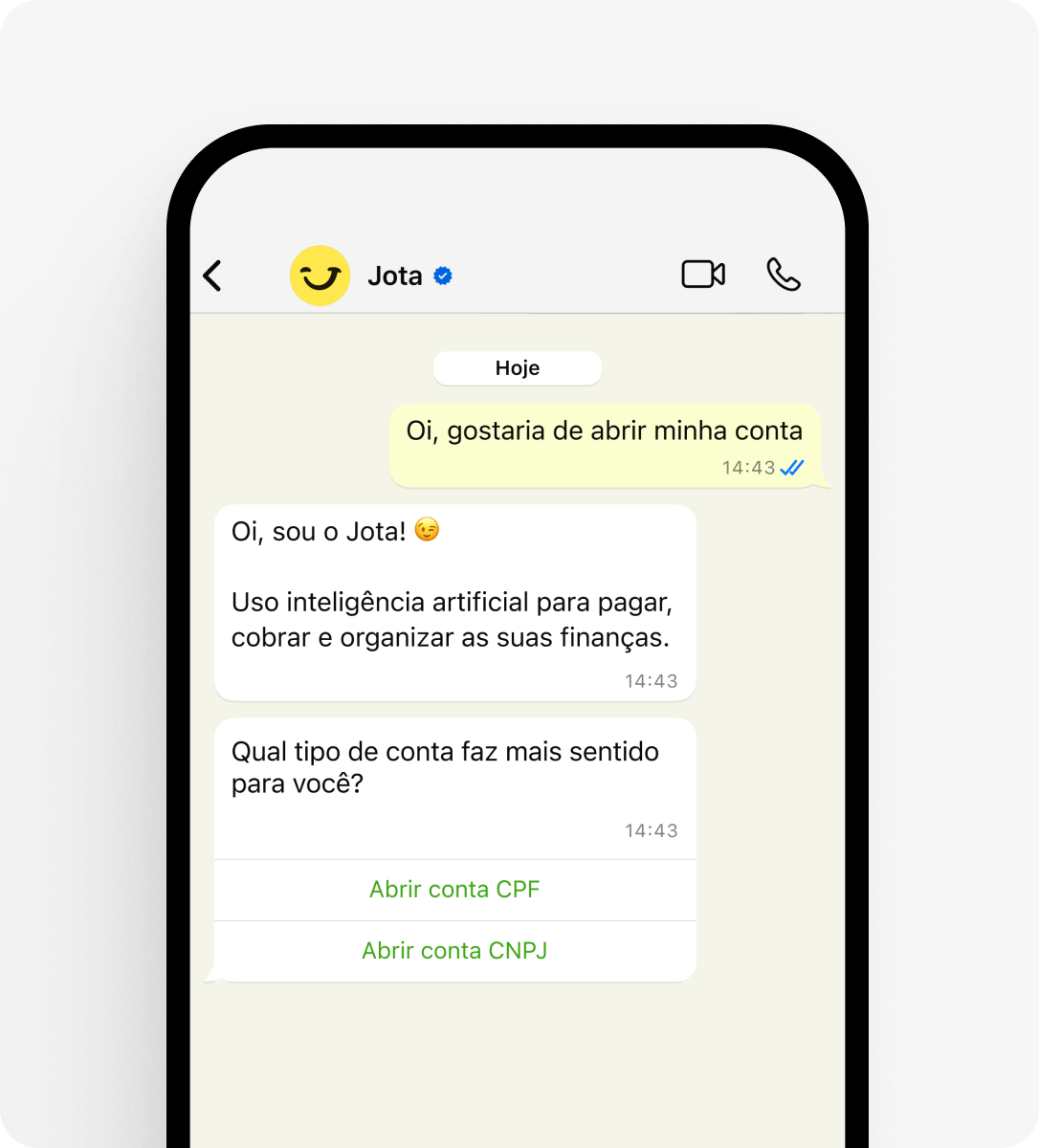

- Jota no WhatsApp: o Jota centraliza contas, faz Pix, gerencia boletos e automatiza tarefas financeiras direto no WhatsApp; abra sua conta grátis.

O problema: desafios para gerenciar múltiplas contas bancárias no Brasil

Impacto para pessoas físicas e empreendedores

Gerenciar várias contas bancárias virou uma rotina fragmentada. Muitos usuários precisam acessar três ou mais aplicativos apenas para conferir saldos e extratos, o que aumenta o risco de perder prazos e se desorganizar.

Empreendedores lidam com ainda mais complexidade. A mistura de finanças pessoais e empresariais, múltiplos CNPJs e taxas variadas de cada banco consome horas por semana em conferências e conciliações que poderiam ser automatizadas.

Consequências da falta de visão unificada

A ausência de uma visão consolidada dificulta decisões financeiras consistentes. Pagamentos em atraso geram juros, limites são usados de forma ineficiente e oportunidades de investimento ou de redução de custos passam despercebidas.

Esse cenário afeta diretamente fluxo de caixa, planejamento e qualidade de vida, tanto para quem administra o próprio dinheiro quanto para quem toca um negócio.

A solução: integração com múltiplas contas bancárias via Open Finance

Open Finance e o ecossistema de dados financeiros

O Open Finance permite o compartilhamento seguro de dados entre instituições financeiras, com regras definidas pelo Banco Central. Hoje são mais de 1 bilhão de comunicações bem-sucedidas por semana entre participantes do sistema, o que mostra a maturidade dessa infraestrutura.

Cerca de um terço da população bancarizada, mais de 55 milhões de clientes, já compartilha dados no Open Finance. Isso abriu espaço para soluções que integram contas de diferentes bancos em uma única experiência de uso.

Benefícios práticos da integração de contas

- Visão consolidada: todos os saldos e extratos em um só ambiente.

- Decisões melhores: informações completas e atualizadas em tempo quase real.

- Menos tempo gasto: atividades que antes exigiam vários acessos são feitas em poucos passos.

- Redução de custos: identificação de tarifas redundantes e serviços pouco usados.

Desafios atuais para pessoas jurídicas

Para contas de empresas, modelos de aprovação em várias alçadas e estruturas mais complexas ainda limitam parte do potencial do Open Finance. Por isso, soluções com interface simplificada e foco em fluxo de caixa, como o Jota, tornam o uso dessa infraestrutura mais acessível para empreendedores.

Você pode começar a unificar suas contas hoje mesmo. Abra sua conta grátis no Jota e conecte vários bancos em poucos minutos.

Jota: integração com múltiplas contas bancárias via WhatsApp

Como o Jota centraliza suas finanças com Open Finance

O Jota usa o Open Finance para conectar contas de cerca de 20 bancos brasileiros em uma única conversa no WhatsApp. Saldos e extratos aparecem de forma consolidada, sem necessidade de alternar entre vários aplicativos.

Como o WhatsApp já faz parte do dia a dia da maioria dos brasileiros, a curva de aprendizado é baixa. Mais de 140 milhões de pessoas usam o aplicativo no país e a maior parte das empresas também já o adota em suas rotinas, o que torna natural usar o mesmo canal para organizar o dinheiro.

Funcionalidades principais da integração bancária do Jota

- Saldos consolidados: extratos de todas as contas conectadas em um único chat.

- Pagamentos inteligentes: escolha da conta de origem para Pix e pagamento de boletos diretamente pelo WhatsApp.

- Automação financeira: a IA do Jota agenda pagamentos, envia lembretes e organiza tarefas recorrentes com comandos de texto ou voz.

- Rendimento automático: saldo na conta Jota rendendo 100% do CDI, sem IOF e sem necessidade de criar “caixinhas”.

- Segurança nas operações: validação de identidade, senha para transações e recursos custodiados em instituição parceira regulada pelo Banco Central.

Mais da metade dos brasileiros ainda não conhece o Open Finance, e o Jota simplifica esse acesso usando um canal conhecido, com linguagem direta e foco em operações do dia a dia.

Resultados práticos para negócios e pessoas físicas

- Lojistas: redução de custos com tarifas de Pix e centralização de recebimentos de múltiplas maquininhas em um único fluxo de caixa.

- Comerciantes de serviços: uso de QR Code no balcão e confirmações automáticas de pagamento por WhatsApp para acelerar atendimento.

- Negócios com vendas recorrentes: emissão e gestão de boletos e cobranças em um só lugar, com queda de inadimplência.

- Autônomos e profissionais liberais: organização de entradas e saídas pessoais e da empresa sem depender de planilhas complexas.

Jota vs métodos tradicionais: comparação rápida

A tabela abaixo resume as diferenças entre a gestão manual em múltiplos aplicativos e o uso do Jota como integrador via Open Finance.

|

Característica |

Gestão manual (múltiplos apps) |

Jota (integrador via Open Finance) |

|

Visão consolidada |

Exige login em cada app bancário |

Todos os saldos e extratos em um único chat |

|

Usabilidade |

Interfaces diferentes em cada instituição |

Experiência única, 100% via WhatsApp, com texto, áudio e imagem |

|

Custo de transação |

Taxas variáveis por banco |

Pix e pagamentos de boletos sem cobrança de tarifa pelo Jota |

|

Automação |

Baixa ou inexistente |

Lembretes, agendamentos e organização inteligente com IA |

Veja na prática essa diferença. Abra sua conta no Jota e conecte suas contas bancárias em poucos passos.

Perguntas frequentes sobre integração bancária e Jota

A integração com múltiplas contas pelo Open Finance é segura?

Sim. O Open Finance segue padrões de segurança bancária definidos pelo Banco Central. No Jota, cada transação exige senha de 6 caracteres, há validação de identidade no onboarding e o dinheiro fica em instituição parceira de banking as a service regulada, não no WhatsApp.

Preciso ter o app de todos os bancos instalados para usar o Jota?

Não. Depois de conectar as contas via Open Finance, você pode consultar saldos, fazer pix, pagar boletos e automatizar tarefas financeiras direto pelo WhatsApp, sem depender dos aplicativos de cada banco.

Posso usar o Jota para pessoa física e pessoa jurídica?

Sim. O Jota atende contas pessoais e de empreendedores PJ. Isso facilita separar despesas da empresa e da vida pessoal, gerenciar múltiplos CNPJs e acompanhar o fluxo de caixa em um único lugar.

Em que o Jota é diferente de outros bancos digitais?

O Jota prioriza a experiência conversacional. Em vez de um app próprio complexo, você usa o WhatsApp para integrar bancos via Open Finance, fazer Pix, pagar boletos, automatizar tarefas e aproveitar rendimento automático do saldo.

Conclusão: gestão financeira mais simples em 2026 com integração bancária

Integrar múltiplas contas bancárias deixou de ser algo restrito a grandes empresas. Em 2026, qualquer pessoa física ou empreendedora pode unificar bancos, reduzir tarefas manuais e ter visão clara do dinheiro usando o Open Finance.

O Jota concentra essa experiência no WhatsApp, com automação por IA, rendimento automático do saldo, operações de Pix e gestão de boletos e cobranças. Assim, você dedica menos tempo à burocracia financeira e mais tempo aos seus objetivos.

Avance para uma rotina financeira mais organizada em 2026. Abra sua conta grátis no Jota e conecte suas contas bancárias agora.