Principais lições deste artigo

- Integração em um só lugar: conectar bancos e carteiras digitais reduz retrabalho, erros manuais e risco de esquecer contas ou prazos.

- Automação inteligente: lembretes, pagamentos e conciliações automáticas liberam tempo para vendas e gestão do negócio.

- Custos menores e saldo rendendo: usar soluções com pix gratuito e saldo rendendo 100% do CDI evita tarifas e perda de retorno.

- Organização entre PF e PJ: separar finanças pessoais e empresariais facilita o controle do caixa, o planejamento e a contabilidade.

- Gestão financeira pelo WhatsApp com o Jota: o Jota centraliza integrações, automações e controle financeiro em uma conversa única. Abra sua conta grátis em poucos minutos.

Integração de contas digitais reduz erros e retrabalho financeiro

A fragmentação entre vários aplicativos bancários aumenta o risco de esquecimento de contas, pagamentos em duplicidade e falta de visão do caixa. PMEs brasileiras hoje mantêm, em média, 4,5 contas bancárias, o que torna o controle financeiro diário mais complexo.

Esse cenário pesa ainda mais quando se observa o nível de endividamento. Em 2025, 78,2 milhões de brasileiros estavam negativados, com dívidas acima de R$ 482 bilhões, enquanto cerca de 60% das PMEs fecharam em até 5 anos por falhas de gestão financeira, muitas vezes pela mistura de finanças pessoais e empresariais.

Integrar contas digitais em um ambiente único traz visão consolidada de saldos e movimentações, facilita decisões rápidas e reduz erros operacionais. Abra sua conta e teste na prática a integração financeira pelo WhatsApp.

7 estratégias práticas para integrar e otimizar sua conta digital

1. Centralize suas finanças com Open Finance para uma visão 360º

O Open Finance permite conectar múltiplos bancos em um único ambiente, oferecendo visão consolidada de saldos e transações. A tecnologia já alcança mais de 55 milhões de clientes no Brasil, embora mais da metade da população ainda não conheça bem o recurso.

Na prática, a centralização reduz o tempo gasto alternando entre aplicativos, melhora o controle do fluxo de caixa e facilita o acompanhamento de entradas e saídas em tempo real.

Como o Jota se destaca com integrações de conta digital: o Jota utiliza o Open Finance para reunir todas as suas contas bancárias em uma conversa única no WhatsApp, permitindo:

- Visualizar saldos consolidados de diferentes bancos em segundos.

- Escolher a conta de origem para cada pagamento sem trocar de app.

- Conectar bancos como Santander, Bradesco, Itaú e Nubank, entre outros, em poucos cliques.

2. Automatize pagamentos e cobranças com inteligência artificial

A automação de pagamentos e cobranças reduz multas, juros e tempo gasto com rotinas manuais. Muitos pequenos negócios ainda controlam tudo em planilhas ou cadernos, o que aumenta o risco de atrasos.

O lojista Raphael Santos, por exemplo, passou a programar boletos e lembretes com a IA do Jota usando comandos de voz, como “hoje, às 14h, lembrar de lançar a nota fiscal”, e passou a receber notificações automáticas, com impacto direto no fluxo de caixa.

Como o Jota se destaca com automação financeira: o assistente financeiro Jota automatiza lembretes e pagamentos no WhatsApp, processando comandos por texto, áudio ou foto. É possível:

- Agendar pagamentos de contas e boletos com antecedência.

- Criar tarefas financeiras recorrentes, como enviar relatórios ao contador.

- Programar cobranças automáticas de clientes, reduzindo esquecimentos e melhorando o recebimento.

3. Otimize a conciliação financeira para contadores e gestão

Relatórios claros e conciliações bem estruturadas facilitam o trabalho de contadores e melhoram o controle de caixa. Boas práticas incluem conta PJ exclusiva, pró-labore definido e registro completo de transações, o que fica mais simples com dados organizados em um único lugar.

Como o Jota se destaca na conciliação: o Jota organiza extratos e conciliações inteligentes das movimentações financeiras, permitindo:

- Filtrar por período, tipo de transação ou contraparte.

- Exportar informações para enviar ao contador ou importar em sistemas de gestão.

- Separar entradas e saídas de forma rápida, sem planilhas manuais.

Abra sua conta e simplifique a organização contábil do seu negócio.

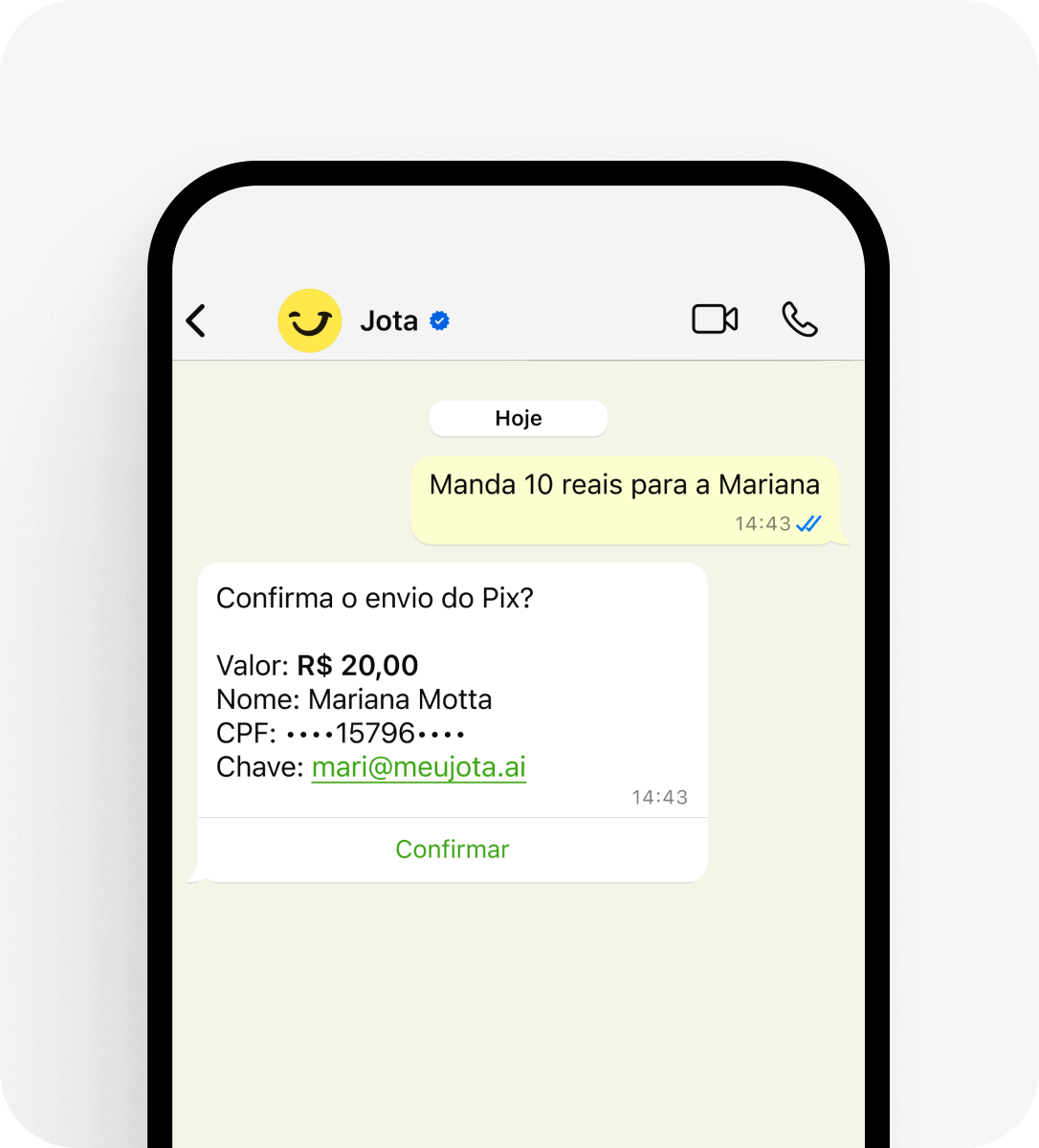

4. Economize tempo e dinheiro com transações instantâneas por Pix

O Pix se consolidou como meio de pagamento essencial para pessoas físicas e empresas, mas muitos ainda pagam tarifas altas por transação. No caso do Renan, dono de três lojas de materiais descartáveis, cada Pix custava cerca de R$ 10, gerando mais de R$ 1.000 por mês em taxas. Com uma solução integrada, ele reduziu esses custos pela metade.

Como o Jota se destaca com transações por Pix: o Jota oferece Pix gratuitos e instantâneos via WhatsApp, com recursos como:

- Pagamentos unitários ou em lote usando texto, áudio ou foto.

- Geração de QR Codes para cobranças simples e rastreáveis.

- Envio e recebimento rápidos, sem taxas sobre cada transação.

5. Separe de forma clara suas finanças pessoais e empresariais

Manter “caixa único” para PF e PJ gera confusão, dificulta o planejamento e aumenta o risco de problemas fiscais. A mistura de contas é apontada como uma das principais causas do fechamento de PMEs, em um cenário em que o número de contas PJ passou de 3,4 milhões em 2018 para 11,6 milhões em 2023.

Como o Jota ajuda na separação PF/PJ: o Jota permite gerenciar finanças pessoais e de negócio em um mesmo canal, mantendo a separação entre elas. Você pode:

- Usar contas exclusivas para pessoa física e PJ.

- Definir pró-labore e registrar retiradas de forma organizada.

- Facilitar a prestação de contas para contabilidade e planejamento tributário.

6. Maximize o rendimento do seu dinheiro com liquidez diária

Deixar dinheiro parado sem render ou preso em produtos complexos reduz o potencial do caixa da empresa e das finanças pessoais. Contas que rendem automaticamente facilitam o dia a dia ao combinar retorno financeiro e acesso rápido ao saldo.

Como o Jota se destaca com rendimentos: toda Conta Jota rende automaticamente 100% do CDI, com:

- Liquidez diária, permitindo usar o saldo a qualquer momento.

- Isenção de IOF sobre o rendimento, ao contrário de concorrentes que chegam a reter até 96% em IOF.

- Sem necessidade de “caixinhas” ou aplicações separadas para fazer o dinheiro render.

7. Use um canal único com segurança e simplicidade: o WhatsApp

O WhatsApp já faz parte da rotina da maioria das pessoas e empresas no Brasil. A plataforma soma cerca de 147 milhões de usuários ativos e 95% das empresas já utilizam o aplicativo em sua comunicação.

Usar um canal conhecido reduz a curva de aprendizado e evita a instalação de múltiplos aplicativos bancários no celular.

Como o Jota garante segurança e simplicidade: o Jota utiliza validação por biometria e senha de 6 caracteres para cada transação, e o dinheiro permanece com parceiros regulados pelo Banco Central. A segurança é comparável à de bancos tradicionais, enquanto o WhatsApp funciona apenas como interface de conversa. Abra sua conta e concentre suas operações financeiras em um ambiente familiar.

Tabela comparativa: integrações de conta digital no Jota vs. gestão financeira tradicional

|

Característica |

Jota (via WhatsApp) |

Gerenciamento tradicional |

|

Centralização de contas |

Todos os bancos via Open Finance em um só lugar |

Cada banco em um aplicativo diferente |

|

Automação de tarefas |

Lembretes e pagamentos agendados por IA |

Configuração manual em cada aplicativo |

|

Integração de pagamentos |

Processos manuais e fragmentados |

|

|

Rendimento do saldo |

Necessidade de alocar em investimentos específicos |

|

|

Conciliação financeira |

Extratos inteligentes e recortes específicos |

Processo manual e demorado |

|

Custo das funcionalidades |

Gratuito para a maioria dos serviços |

Maior probabilidade de tarifas e taxas bancárias |

|

Processo de onboarding |

Cadastro rápido em 2 a 3 minutos pelo WhatsApp |

Processo mais burocrático, com download de aplicativo |

Perguntas frequentes sobre integrações de conta digital

A integração da minha conta digital é realmente segura via WhatsApp?

Sim. O Jota usa autenticação por biometria e senha de 6 caracteres para transações, e o dinheiro fica custodiado por parceiros regulados pelo Banco Central. O WhatsApp é apenas o canal de conversa. Assim, você mantém o mesmo padrão de segurança dos bancos tradicionais, com a conveniência de concentrar tudo em um único aplicativo.

Posso integrar minha conta PJ e PF no Jota?

Sim. O Jota foi desenvolvido para atender pessoas físicas e empresas em um mesmo ambiente conversacional. Você pode gerenciar contas pessoais e de PJ separadamente, definir pró-labore, evitar mistura de orçamentos e facilitar o trabalho da contabilidade.

Quais bancos posso integrar via Open Finance com o Jota?

O Jota se conecta aos principais bancos brasileiros por meio do Open Finance, como Santander, Bradesco, Itaú e Nubank, entre outros. É possível conectar várias contas, visualizar saldos consolidados e escolher a conta de origem de cada pagamento diretamente pelo WhatsApp.

Como o Jota me ajuda a evitar multas por pagamentos atrasados?

O Jota envia lembretes automáticos de vencimentos e permite agendar pagamentos a partir de texto, áudio ou foto. Você pode fotografar uma conta, pedir o agendamento do pagamento ou criar lembretes específicos, além de gerar QR Codes Pix para cobranças de clientes e acompanhar o recebimento.

O Jota realmente é gratuito? Como funciona o modelo de negócio?

As principais funcionalidades do Jota são gratuitas, como transferências por Pix, pagamento de boletos, integração via Open Finance e automação de tarefas. O modelo de negócio é baseado em serviços adicionais, como crédito e soluções de recebimento, o que permite manter os serviços básicos sem custo direto para o usuário. A Conta Jota ainda rende automaticamente 100% do CDI sem IOF.

Conclusão: integração de conta digital para uma rotina financeira mais simples

Integrar contas digitais, automatizar rotinas e centralizar informações reduzem a complexidade da gestão financeira em 2026. O Jota reúne essas funcionalidades em uma conversa de WhatsApp, com Open Finance, automação de tarefas, rendimento automático de 100% do CDI e operações por Pix sem tarifa.

As 7 estratégias apresentadas mostram como centralizar contas, automatizar cobranças e separar PF e PJ ajudam a ganhar tempo, reduzir erros e evitar multas. Abra sua conta e torne sua rotina financeira mais simples em poucos minutos.