Principais lições deste artigo

- Evitar problemas com a Receita Federal em 2026: manter a conta do MEI organizada, separada da conta pessoal e com registros claros reduz o risco de multas, bloqueios e questionamentos fiscais.

- Reduzir burocracia e custos bancários: bancos digitais oferecem menos tarifas, mais agilidade e recursos práticos que economizam tempo e dinheiro no dia a dia do microempreendedor.

- Usar o WhatsApp como central financeira: o Jota permite gerenciar pagamentos, recebimentos e extratos em um único chat, o que simplifica a rotina de quem está sempre em movimento.

- Aproveitar tecnologia para organizar o fluxo de caixa: recursos como Open Finance, automação de tarefas e rendimento automático ajudam a acompanhar faturamento, despesas e prazos fiscais.

- Testar uma solução prática e gratuita: é possível abrir uma conta no Jota em minutos e experimentar a gestão financeira pelo WhatsApp acessando este link de abertura de conta gratuita.

O problema do MEI: burocracia, taxas e a fiscalização que chega em 2026

Cenário atual: burocracia bancária e mistura de contas

Muitos MEIs ainda lidam com filas, tarifas altas e dificuldade para separar finanças pessoais e do CNPJ, o que prejudica o fluxo de caixa e a leitura do resultado do negócio. A mistura de contas pessoais e empresariais é um erro recorrente e aumenta o risco de problemas fiscais.

Sem ferramentas simples de controle, o microempreendedor perde tempo com processos manuais, enquanto precisa cuidar de vendas, clientes e fornecedores.

A intensificação da fiscalização em 2026: obras da Receita Federal e a e-Financeira

Em 2025, a Receita Federal passou a usar um módulo da e-Financeira que capta dados mensais das operações financeiras, aumentando o monitoramento de movimentações incompatíveis com o limite anual de R$ 81.000.

Declarações como a DASN-SIMEI exigem dados mais organizados, e falhas podem gerar multas, bloqueio de CNPJ e restrições a crédito. Transferências via Pix passaram a receber atenção especial, o que reforça a importância de registrar tudo com clareza.

Dificuldades dos microempreendedores individuais: impacto na produtividade e educação financeira

É comum o MEI acumular dívidas de DAS por falta de planejamento e controle de caixa. Muitos enfrentam dificuldades para manter as contas em dia, o que compromete o crescimento do negócio.

A gestão financeira estruturada aumenta a chance de sobrevivência e lucro, mas nem sempre o MEI tem acesso a ferramentas simples e compatíveis com sua rotina.

A solução digital para o MEI: como bancos digitais podem ajudar

Bancos digitais simplificam a relação do MEI com o sistema financeiro, com menos burocracia, tarifas menores e recursos que facilitam o controle do negócio. Estratégias recomendadas para 2025 já apontavam o uso de ferramentas digitais para organizar fluxo de caixa e obrigações fiscais.

Descentralização e acessibilidade para o microempreendedor

Com contas digitais, o MEI gerencia recebimentos, pagamentos e extratos pelo celular, sem depender de agências físicas. Essa flexibilidade combina com quem está na rua, em loja ou em atendimento ao cliente o dia inteiro.

Redução de custos e taxas bancárias para PMEs

Contas digitais costumam ter tarifas reduzidas ou inexistentes para serviços básicos, o que libera recursos para estoque, marketing ou capital de giro.

Inovação tecnológica para simplificar a gestão financeira

Recursos como relatórios simples, notificações e integrações automatizadas tornam o controle financeiro mais acessível para quem não é especialista em finanças.

Jota: solução prática para MEIs com gestão financeira via WhatsApp

O Jota é uma fintech brasileira que atua como assistente financeiro e banco digital dentro do WhatsApp, canal já utilizado por grande parte das empresas do país e por centenas de milhões de usuários.

Conta digital 100% no WhatsApp: agência no bolso

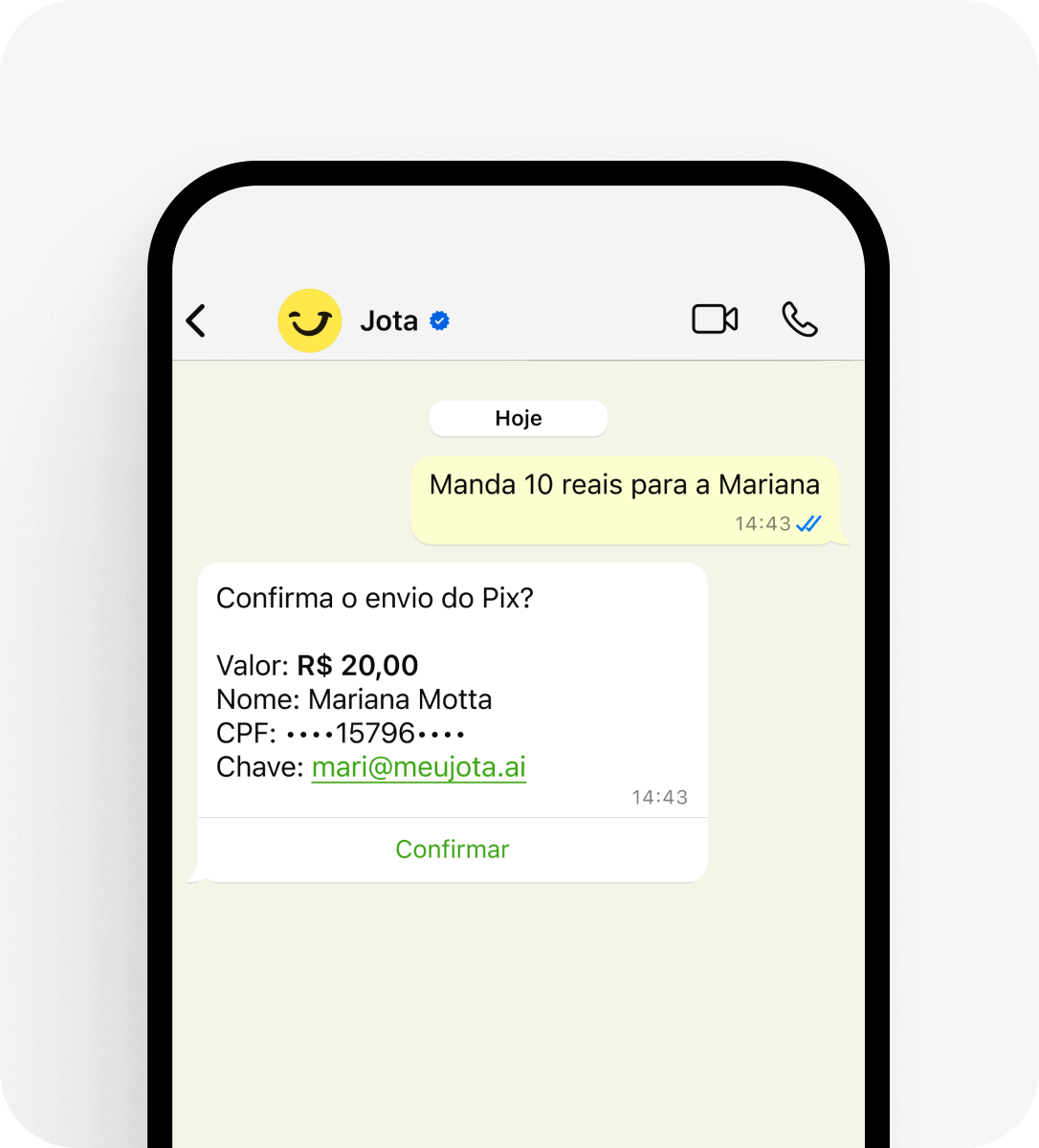

O Jota funciona integralmente em um chat no WhatsApp, por texto, imagem ou áudio. Não é necessário instalar outro aplicativo, o que simplifica o dia a dia de quem já usa o mensageiro para falar com clientes e fornecedores.

Pix gratuito e pagamentos por imagem: agilidade no caixa

Com o Jota, é possível enviar e receber Pix de forma gratuita e rápida pelo WhatsApp, inclusive em volume alto de transações. Também é possível pagar contas enviando fotos de boletos ou folhas de pagamento, o que reduz etapas manuais.

Conta rende mais (100% CDI, sem IOF): dinheiro em uso com rendimento

O saldo na conta Jota tem rendimento automático de 100% do CDI, sem IOF e sem necessidade de configurar produtos separados. O dinheiro que fica parado em caixa continua disponível e, ao mesmo tempo, rende.

Open Finance na prática: visão consolidada de todas as contas

O Jota se conecta a outros bancos por meio de Open Finance, permitindo visualizar saldos e escolher a conta de origem de cada pagamento em um único chat. O sistema já alcançou dezenas de milhões de clientes bancarizados e movimenta mais de 1 bilhão de comunicações semanais, embora boa parte da população ainda não conheça esse recurso. No Jota, o uso fica mais intuitivo.

Automação de lembretes e tarefas: IA a serviço do MEI

A inteligência artificial do Jota entende comandos e agenda lembretes e tarefas financeiras, como pagamento de boletos, lançamentos ou cobranças de clientes. Isso reduz atrasos, juros e retrabalho.

Extratos e conciliação inteligentes: organização para a contabilidade

O Jota gera extratos filtrados por período e tipo de transação, facilitando o envio de informações ao contador e a conferência de receitas, despesas e impostos.

Abra sua conta Jota sem custo e teste a gestão financeira pelo WhatsApp na prática.

MEI em 2026: como o Jota apoia a gestão financeira

Prevenção de problemas com a Receita Federal

Com extratos detalhados e registros organizados, o Jota ajuda a manter o fluxo de caixa alinhado ao limite de faturamento do MEI e à fiscalização ampliada da Receita Federal.

Simplificação da DASN-SIMEI

Relatórios e extratos consolidados facilitam o preenchimento da DASN-SIMEI até 31 de maio, reduzindo o risco de erros e retrabalho.

Gestão do limite de faturamento

O acompanhamento de entradas e saídas no Jota permite monitorar a proximidade do teto de R$ 81.000 anuais e da tolerância adicional, ajudando a planejar o crescimento sem surpresas.

Separação de finanças pessoais e empresariais

A centralização das contas via Open Finance facilita a separação entre gastos pessoais e do negócio, prática essencial para saúde financeira e para eventuais análises fiscais.

Casos de sucesso: empreendedores que organizaram as finanças com o Jota

Renan, lojista: menos tarifas e mais tempo

Renan, dono de três lojas de materiais descartáveis, reduziu mais de R$ 500 em tarifas mensais e ganhou horas de trabalho ao concentrar pagamentos e recebimentos no Jota pelo WhatsApp, em vez de usar vários apps e bancos.

Duda, varejo de celulares: gestão centralizada

Duda passou a direcionar automaticamente para o Jota os valores recebidos pelas maquininhas, substituindo a gestão financeira fragmentada em outros sistemas por uma visão única do caixa.

Raphael, loja de suplementos: conferência de Pix em segundos

Raphael colocou um QR Code no balcão e passou a receber confirmação imediata de Pix no WhatsApp, sem precisar checar manualmente o aplicativo do banco. Também usa comandos de voz para criar tarefas e lembretes de lançamentos.

Jota vs. bancos tradicionais e outras fintechs: comparação prática para MEI

|

Característica |

Jota |

Bancos tradicionais |

Outras fintechs |

|

Interface de uso |

WhatsApp conversacional |

Aplicativo complexo |

Aplicativo próprio |

|

Gratuidade |

Principais funcionalidades gratuitas |

Taxas elevadas |

Podem ter taxas para PJ |

|

Rendimento de saldo |

Rendimento de 100% do CDI sem IOF |

Varia de acordo com o banco |

Varia de acordo com a fintech |

|

Gestão multi-bancos |

Sim (Open Finance) |

Não |

Varia de acordo com a fintech |

Use o Jota como seu banco digital no WhatsApp e simplifique a gestão financeira do seu MEI.

Perguntas frequentes sobre uma solução digital para MEI

O Jota é seguro mesmo, sendo via WhatsApp?

Sim. O Jota adota validação de identidade no cadastro e senha de 6 caracteres em cada transação. O dinheiro fica custodiado na Celcoin, instituição regulada pelo Banco Central, e não no WhatsApp. A camada de segurança inclui autenticação e trilhas de auditoria das operações.

Como o Jota consegue ser gratuito?

O modelo de negócio prevê remuneração futura em produtos de crédito e recebimento por maquininhas, o que permite manter serviços como Pix, pagamento de boletos e cobranças por QR Code sem custo direto para o cliente.

O que é Open Finance e como ele me beneficia no Jota?

Open Finance é um sistema que integra dados e serviços de diferentes bancos em um único ambiente. No Jota, isso permite conectar mais de 20 instituições, ver saldos consolidados e escolher de qual conta pagar, tudo pelo WhatsApp.

Minhas movimentações no Jota podem gerar problemas com a Receita Federal?

As movimentações em qualquer banco podem ser acompanhadas pela Receita Federal. O Jota apoia na organização por meio de extratos e relatórios, o que facilita manter o faturamento dentro dos limites do MEI e preparar declarações com mais clareza.

Posso usar o Jota mesmo tendo conta em outros bancos?

Sim. O Jota funciona como um hub financeiro via Open Finance, reunindo saldos e pagamentos de diferentes bancos em um único chat, sem necessidade de abandonar instituições já utilizadas.

Conclusão: considere o Jota para simplificar a gestão financeira do seu MEI

Em um cenário de fiscalização mais rigorosa em 2026, o MEI que mantém contas separadas, registros claros e fluxo de caixa organizado reduz riscos fiscais e ganha previsibilidade.

Com conta digital pelo WhatsApp, Pix gratuito, rendimento automático, Open Finance e automação de tarefas, o Jota oferece uma forma direta de estruturar a gestão financeira do microempreendedor.

Abra sua conta gratuita no Jota hoje e organize as finanças do seu MEI pelo WhatsApp.