Principais lições deste artigo

- Escolha estratégica do banco digital: a instituição financeira impacta diretamente tempo, custos e organização do pequeno negócio.

- Centralização no WhatsApp: é possível concentrar pagamentos, recebimentos e saldos de várias contas em um único chat, sem trocar de aplicativo.

- Automação e visão unificada: o Jota combina conta com rendimento automático, lembretes e consolidação de contas para simplificar o dia a dia.

- Erros comuns na escolha do banco: focar apenas em tarifas, ignorar eficiência operacional, automação e segurança pode sair caro no médio prazo.

- Teste prático no seu negócio: você pode abrir sua conta grátis no Jota pelo WhatsApp e experimentar esses recursos na rotina real do seu negócio clicando aqui.

O cenário financeiro para PMEs: desafios e burocracia em excesso

Pequenas e médias empresas lidam com taxas altas, processos demorados e a necessidade de operar várias contas empresariais em aplicativos diferentes. A digitalização e o Open Finance abriram novas possibilidades, mas ainda não simplificaram o dia a dia de muitos empreendedores.

O ecossistema de Open Finance já soma mais de 1 bilhão de comunicações semanais entre instituições, mas boa parte dos negócios continua sem uma visão financeira realmente unificada. Bancos digitais como Nubank PJ e Cora avançaram em recursos, porém a gestão em múltiplos apps ainda consome tempo que poderia ser usado na operação do negócio.

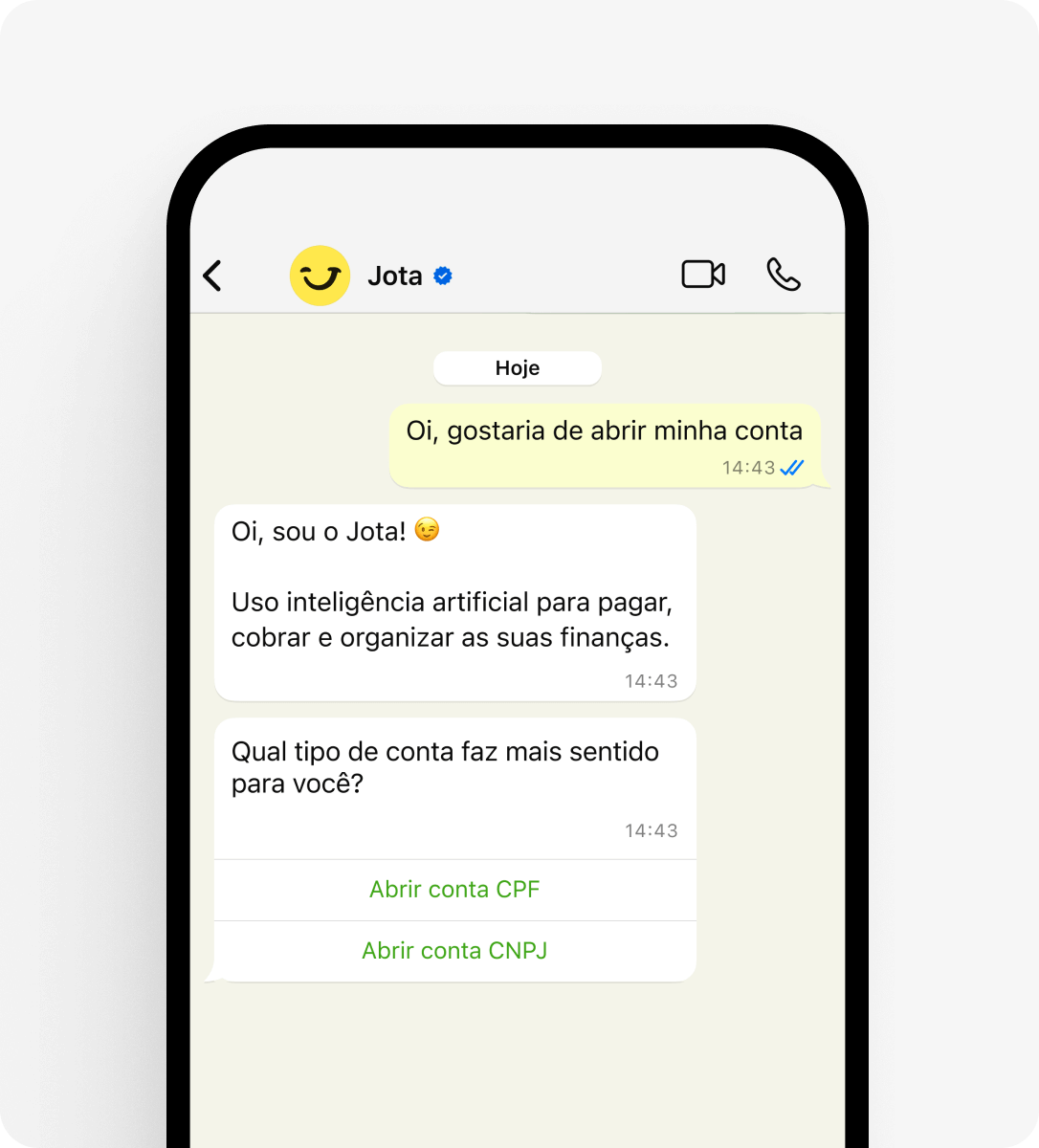

Jota: assistente financeiro para pequenos negócios direto no WhatsApp

O Jota é um assistente financeiro via WhatsApp criado para facilitar a gestão de pequenas empresas e MEIs. Funciona como um banco digital com interface conversacional, usando inteligência artificial dentro de um canal que já faz parte da rotina de trabalho.

Cerca de 95% das empresas brasileiras já utilizam o WhatsApp como canal de comunicação, o que torna o uso do Jota mais simples para empreendedores e equipes.

Interface no WhatsApp: gestão sem novos aplicativos

Com o Jota, você gerencia a conta empresarial diretamente no WhatsApp, sem instalar outro app. A conversa aceita texto, áudio e imagem, o que facilita o uso em qualquer rotina de atendimento ou operação.

Pagamentos e recebimentos rápidos: agilidade no dia a dia

Você pode enviar e receber Pix, pagar boletos e emitir cobranças em poucos comandos, sempre pelo WhatsApp. As instruções podem ser digitadas, ditadas por voz ou enviadas por imagem, o que reduz o tempo gasto em tarefas operacionais simples.

Open Finance conveniente: visão unificada das contas

O Jota permite conectar várias contas bancárias empresariais via Open Finance. Você enxerga saldos de diferentes bancos em um único chat e escolhe de qual conta quer pagar, sem alternar entre aplicativos.

Rendimento automático: dinheiro sempre trabalhando

O saldo da conta Jota tem rendimento automático diário de 100% do CDI, sem cobrança de IOF, direto no saldo. Não é necessário movimentar valores para “caixinhas” ou “cofrinhos”.

Automação inteligente: menos tarefas repetitivas

É possível agendar lembretes de pagamentos, cobranças com QR Code Pix e outras tarefas financeiras por texto ou voz. A automação reduz esquecimentos e libera tempo para atividades de vendas e atendimento.

O Jota é uma solução gratuita para pequenos negócios que precisam de uma gestão financeira simples e centralizada. Abra sua conta pelo WhatsApp e teste na prática.

Funcionalidades essenciais do Jota: foco em gestão PJ simplificada

O Jota transforma o WhatsApp em uma central financeira para sua empresa PJ, com recursos pensados para negócios que têm pouco tempo para lidar com burocracia.

Pix e pagamentos por imagem: rapidez na operação

Você envia Pix, paga folhas de pagamento e outros documentos a partir de fotos ou mensagens simples. Renan, lojista com três unidades de materiais descartáveis, relata que hoje basta encaminhar uma mensagem ou áudio para que o pagamento seja feito em segundos, com economia relevante em tarifas mensais.

Conta com rendimento: 100% do CDI, sem IOF

O saldo rende 100% do CDI ao dia, sem IOF, com o rendimento acontecendo diretamente no saldo. Não há necessidade de criar subcontas ou movimentar valores para aplicar.

Open Finance para múltiplos bancos: controle em um só lugar

Você conecta até 20 bancos como Santander, Bradesco, Itaú, Nubank, Stone e Mercado Pago e acompanha tudo no WhatsApp via Open Finance. Essa tecnologia já alcança cerca de um terço da população bancarizada, e o Jota a utiliza para dar ao empreendedor uma visão consolidada de caixa.

Extratos e conciliação: informação pronta para o contador

É possível solicitar extratos por período, tipo de operação ou contraparte. A organização das informações facilita a conciliação contábil e o envio de dados para o escritório de contabilidade.

Automação de lembretes e tarefas: pagamentos em dia

Comandos simples permitem programar lembretes de boletos, cobranças e outras tarefas financeiras. Isso reduz esquecimentos, evita multas e contribui para um fluxo de caixa mais previsível.

Tabela comparativa: Jota vs. outros bancos digitais PJ

|

Recurso |

Jota |

Nubank PJ |

Cora Bank PJ |

|

Interface |

WhatsApp (texto, áudio, imagem) |

Aplicativo dedicado |

Aplicativo dedicado |

|

Rendimento saldo |

100% CDI diário, sem IOF |

100% CDI após 30 dias em “caixinha” |

Informação não confirmada |

|

Open Finance |

Visão consolidada e pagamento integrado |

Compatível com Open Finance |

Visão consolidada |

|

Automação financeira |

Lembretes e agendamentos via IA no WhatsApp |

Lembretes básicos no app |

Lembretes e automações no app |

Erros a evitar ao escolher um banco digital para pequenos negócios

Erro 1: olhar apenas para tarifas e esquecer produtividade

Contas com tarifas baixas podem sair caras se o aplicativo for confuso ou exigir muitos passos para tarefas simples. O tempo gasto pela equipe em operações bancárias também é um custo do negócio.

Erro 2: não usar consolidação via Open Finance

Manter várias contas em apps separados torna difícil enxergar o caixa real. Mesmo com o avanço do Open Finance, muitos empreendedores ainda não aproveitam a consolidação de saldos e movimentos em um único ambiente.

Erro 3: subestimar automação e inteligência artificial

Gerenciar manualmente boletos, cobranças e extratos consome horas por mês. Soluções com IA e comandos por voz ou imagem liberam tempo para vendas, atendimento e gestão.

Erro 4: ignorar segurança e familiaridade da plataforma

Ambientes pouco conhecidos geram resistência de uso e mais risco de erros. O Jota combina o uso do WhatsApp com protocolos de segurança como senha para transações e validação de identidade, o que facilita a adoção pela equipe.

Abra sua conta no Jota e reduza o tempo que sua empresa gasta com burocracia financeira.

Conclusão: simplifique sua gestão financeira com o Jota

Escolher o banco digital certo ajuda o pequeno negócio a ganhar tempo, organizar melhor o caixa e tomar decisões com mais clareza. O Jota reúne funcionalidades de banco digital em uma experiência conversacional no WhatsApp, com Pix instantâneo, rendimento diário sem IOF, automação de tarefas e consolidação via Open Finance.

A tendência para 2026 é de mais automação e integração entre bancos e empresas. Adotar agora uma solução que já funciona integrada ao WhatsApp prepara o seu negócio para essa evolução. Abra sua conta no Jota e teste como essa experiência pode simplificar a rotina financeira da sua empresa.

Perguntas frequentes (FAQ) sobre bancos digitais para pequenos negócios

O Jota é seguro para operações financeiras via WhatsApp?

O Jota prioriza a segurança. O dinheiro fica em instituição parceira regulada pelo Banco Central (Celcoin), não no WhatsApp. Todas as transações exigem senha de 6 dígitos e o cadastro inclui validação de identidade, o que reduz riscos mesmo sem instalar vários aplicativos de banco.

Como o Jota é gratuito e quais serviços estão incluídos?

O modelo do Jota garante gratuidade nos serviços essenciais para pequenos negócios, como Pix, pagamento de boletos e cobranças. A receita futura virá de crédito e soluções de pagamento adicionais, permitindo manter sem custo as funcionalidades principais de gestão.

Posso conectar várias contas bancárias empresariais ao Jota?

Sim. Empresas PJ podem conectar diversas contas bancárias de diferentes instituições via Open Finance. Os saldos ficam visíveis em um único chat no WhatsApp e você escolhe de qual banco quer realizar cada pagamento.