Principais lições deste artigo

- Boletos seguem essenciais: mesmo com o avanço do Pix e das carteiras digitais, o boleto bancário continua relevante em 2026 para pessoas físicas e negócios de todos os portes.

- Pix e automação ganham espaço: o uso combinado de Pix, agendamentos e lembretes reduz atrasos, multas e tempo gasto com tarefas manuais de pagamento.

- Open Finance e IA organizam a rotina: integração de contas e uso de inteligência artificial permitem centralizar saldos, vencimentos e pagamentos em um único lugar.

- Pagar boletos pelo WhatsApp é mais prático: usar um assistente financeiro conversacional reduz erros de digitação, elimina etapas desnecessárias e facilita o dia a dia.

- Jota oferece conta gratuita com automação: quem quer pagar boletos e Pix pelo WhatsApp com mais eficiência pode abrir a conta grátis do Jota em poucos minutos.

A evolução do pagamento de boletos no Brasil em 2026

Breve histórico do boleto bancário e sua posição atual

O boleto bancário, lançado em 1993, é um comprovante ou fatura bancária para pagamentos em dinheiro no Brasil. Em 2026, ele continua importante para quem não usa cartão de crédito com frequência e para empresas que dependem de faturamento recorrente. A principal vantagem é a ampla aceitação em bancos, caixas eletrônicos, internet banking e estabelecimentos físicos.

Panorama dos métodos de pagamento populares em 2026

O sistema de pagamentos brasileiro ficou mais digital. O Pix se tornou o método de pagamento favorito no Brasil desde 2020, superando dinheiro em espécie em muitas situações do dia a dia.

Nos pagamentos online, cartões de crédito seguem líderes, com crescimento de 10,1% em 2025 e 3,73 trilhões de reais transacionados. Carteiras digitais também ampliam seu espaço ao oferecer conveniência e camadas adicionais de segurança.

Uma inovação relevante é o Pix Automático, que em 2026 já permite automatizar pagamentos recorrentes, o que impacta diretamente a forma de lidar com boletos mensais.

Tendências e o impacto do Open Finance e IA

O Open Finance e a inteligência artificial criam um ambiente em que dados financeiros circulam com mais rapidez e controle. Mais de 1 bilhão de comunicações por semana entre instituições mostra a maturidade dessa infraestrutura.

Ao mesmo tempo, muitos usuários ainda pagam boletos manualmente, com digitação de códigos e controle em planilhas. Isso aumenta o risco de erro, atraso e pagamento em duplicidade, abrindo espaço para soluções que automatizam essa rotina.

Jota: otimizando o pagamento de boletos com inteligência artificial e Open Finance

Funcionalidades chave do Jota para pagar boletos

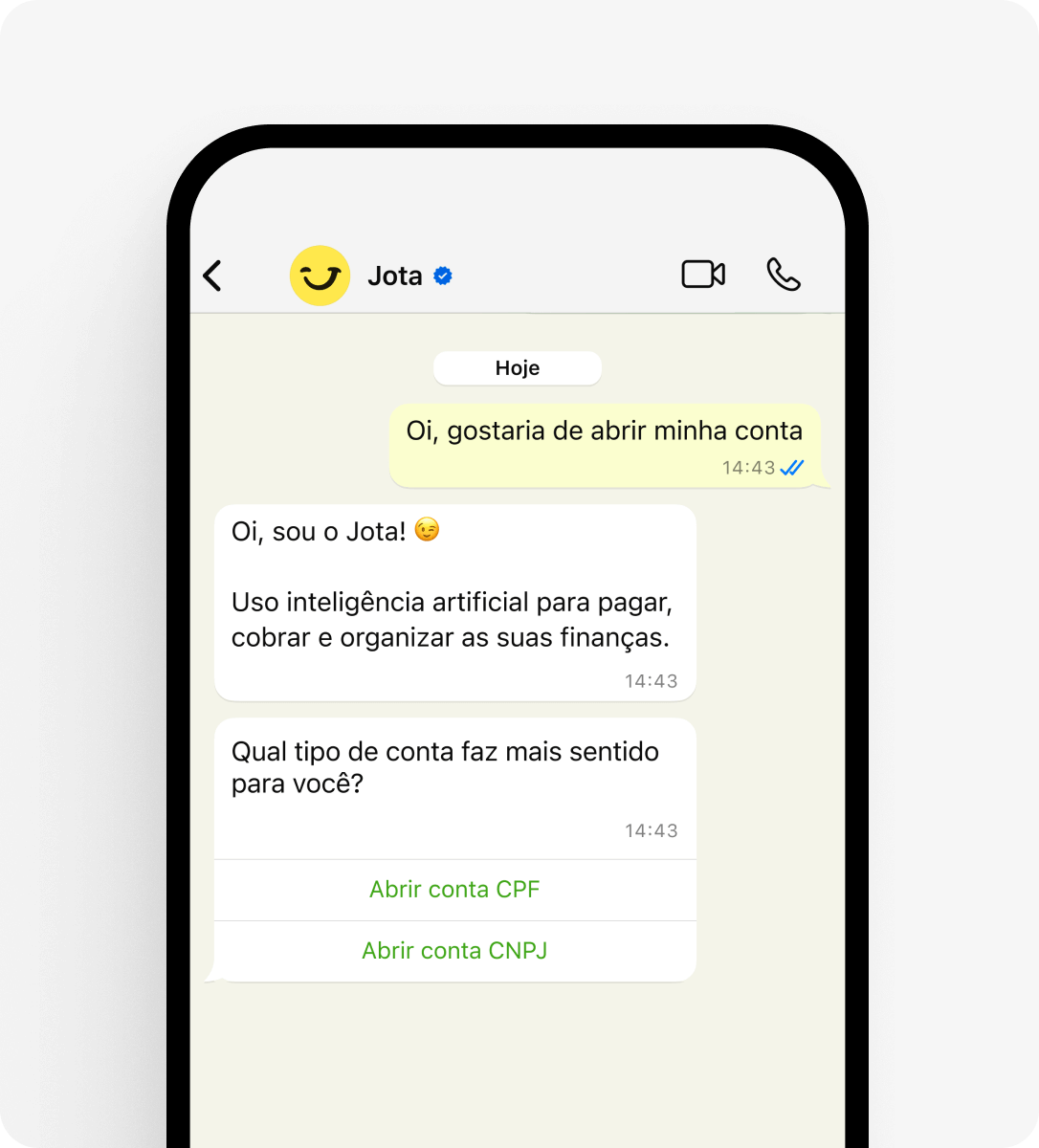

O Jota é uma fintech brasileira que funciona como assistente financeiro e banco digital no WhatsApp, facilitando o pagamento de boletos em uma conversa simples. O usuário envia texto, áudio ou foto do boleto, e o Jota interpreta os dados e prepara o pagamento sem que seja necessário navegar por vários menus.

A automação inteligente envia lembretes de vencimento e permite agendar pagamentos, o que reduz multas por atraso e retrabalho. Com isso, a gestão de contas do mês deixa de depender apenas de memória ou planilhas.

A integração com Open Finance conecta múltiplas contas bancárias em um único ambiente, permitindo escolher de qual instituição cada boleto será pago. Além disso, a gratuidade no pagamento de boletos ajuda quem realiza muitos pagamentos todos os meses a reduzir custos operacionais.

Por que o Jota é uma solução eficiente para pagar boletos

O Jota utiliza uma interface que já faz parte da rotina do brasileiro. Cerca de 147 milhões de pessoas usam WhatsApp no país, o que reduz a necessidade de aprender a usar um novo aplicativo.

Por trás da conversa no WhatsApp, o Jota opera apoiado na infraestrutura de Open Finance, que já movimenta mais de 1 bilhão de comunicações semanais entre instituições. Assim, o usuário combina praticidade na interface com a robustez de um ecossistema financeiro regulado.

Para testar na prática esse modelo de pagamento de boletos pelo WhatsApp, basta abrir sua conta grátis no Jota e iniciar a conversa.

Armadilhas comuns ao pagar boletos e como evitá-las em 2026

Desafios da gestão manual e soluções com automação

Pagar boletos manualmente exige tempo para digitar linhas, conferir valores e controlar vencimentos. Quanto maior o volume de contas, maior o risco de erros, atrasos e juros.

O Jota reduz esse risco ao permitir que o usuário apenas fotografe ou encaminhe o boleto em PDF ou imagem. A inteligência artificial extrai os dados e agenda ou realiza o pagamento, e essas tarefas ficam registradas na conversa do WhatsApp para consulta rápida.

Ignorando o potencial do Open Finance

Muita gente ainda não aproveita o potencial do Open Finance. Cerca de 55% dos brasileiros ainda desconhecem ou não se consideram bem informados sobre o tema.

Ao centralizar contas de diferentes bancos, o Jota usa o Open Finance para facilitar a escolha da melhor conta para cada pagamento e dar visão consolidada de saldos e compromissos, tudo em uma única conversa.

Fragmentação de soluções e a importância da segurança

Usar vários aplicativos para funções financeiras diferentes aumenta a complexidade e amplia a superfície de ataque para golpes digitais.

O Jota concentra pagamentos, boletos e outras operações em uma única interação no WhatsApp, com validação de identidade, senha de transação e infraestrutura bancária regulada. O dinheiro fica custodiado em parceiros regulados pelo Banco Central, com foco em segurança em cada etapa.

Maximizando o rendimento do dinheiro com o Jota

Manter saldo parado em contas que não geram retorno até o vencimento do boleto significa perder ganho financeiro ao longo do tempo. No Jota, o saldo rende automaticamente 100% do CDI, sem cobrança de IOF, oferecendo rendimento diário enquanto o dinheiro aguarda o pagamento dos compromissos.

Jota vs. concorrentes: uma opção prática para pagar boletos

Tabela comparativa: pagamento de boletos em 2026

|

Característica |

Jota (via WhatsApp) |

Bancos tradicionais |

Bancos digitais |

|

Interface |

WhatsApp (texto, áudio, imagem) |

App próprio |

App próprio |

|

Automação de pagamentos |

Lembretes e agendamentos em conversa |

Principalmente débito automático |

Depende do banco |

|

Open Finance |

Integração com múltiplas contas |

Foco em crédito e investimentos |

Depende do banco |

|

Rendimento automático |

100% do CDI, sem IOF |

Requer aplicação manual |

Varia e pode ter IOF |

Casos de sucesso Jota no pagamento de boletos

Renan, lojista com três pontos físicos, relata que passou a encaminhar mensagens ou áudios no WhatsApp para que o Jota faça um Pix em segundos, o que reduziu tarifas e tempo gasto com atendimento bancário.

Raphael Santos, da Loja de Suplementos, usa a IA do Jota para programar boletos e agendar tarefas por voz, recebendo confirmações de pagamentos via Pix no WhatsApp. A conferência manual de extratos diminuiu e a equipe foca mais nas vendas.

Esses exemplos mostram como o Jota simplifica tarefas administrativas e libera tempo para atividades estratégicas.

Quem deseja resultados parecidos pode abrir a conta gratuita do Jota e concentrar pagamentos no WhatsApp.

Perguntas frequentes: pagar boletos com o Jota em 2026

Meu dinheiro está seguro ao usar o Jota para pagar boletos?

Sim. O Jota faz onboarding com validação de identidade, exige senha de 6 caracteres para transações e utiliza parceiro de banking as a service regulado pelo Banco Central para custódia dos valores. O dinheiro não fica armazenado no WhatsApp, e todo o fluxo foi desenhado com foco em segurança.

Como o Jota consegue automatizar o pagamento de boletos?

A inteligência artificial conversacional do Jota interpreta comandos de texto, áudio e imagem, lê dados do boleto e executa ou agenda o pagamento conforme sua instrução. Assim, lembretes e agendamentos reduzem atrasos e tornam o processo mais rápido.

Posso pagar boletos de diferentes bancos pelo Jota?

Sim. Com o Open Finance, você conecta contas de vários bancos, escolhe de qual conta cada boleto será pago e acompanha tudo em uma única linha de conversa no WhatsApp.

Qual a vantagem de render o dinheiro automaticamente, sem IOF, ao pagar boletos pelo Jota?

Ao manter saldo na conta do Jota, o dinheiro tem rendimento automático de 100% do CDI, sem IOF. Enquanto espera o vencimento dos boletos, o valor não fica parado e gera ganho diário.

O Jota funciona mesmo com internet limitada?

Sim. Como o Jota opera dentro do WhatsApp, funciona bem em conexões mais simples, o que nem sempre acontece com aplicativos bancários pesados. Isso facilita o pagamento de boletos e o envio de Pix em regiões com internet instável.

Conclusão: Jota, uma ferramenta prática para pagar boletos em 2026

Em 2026, quem paga muitos boletos precisa de processos ágeis, automatizados e seguros. O Jota atende essa necessidade ao reunir inteligência artificial, Open Finance, WhatsApp e rendimento automático em uma solução única.

Com pagamento de boletos sem tarifa, integração com várias contas, foco em segurança e uso intensivo de automação, o Jota reduz erros manuais e libera tempo para a gestão do negócio ou das finanças pessoais.

Para empreendedores, profissionais liberais e pessoas físicas que buscam organização e economia, o próximo passo é simples: abrir a conta gratuita do Jota e testar o pagamento de boletos direto pelo WhatsApp.