Principais lições deste artigo

- Substituir planilhas manuais: soluções digitais reduzem erros e economizam tempo em comparação com planilhas de controle financeiro.

- Centralizar contas bancárias: integrar diferentes bancos em um único ambiente facilita a visão do caixa e o planejamento.

- Automatizar atividades repetitivas: uso de inteligência artificial e lembretes automáticos diminui atrasos em pagamentos e recebimentos.

- Usar o WhatsApp como hub financeiro: gerenciar transferências, boletos, conciliação e relatórios onde você já conversa todos os dias aumenta a adoção.

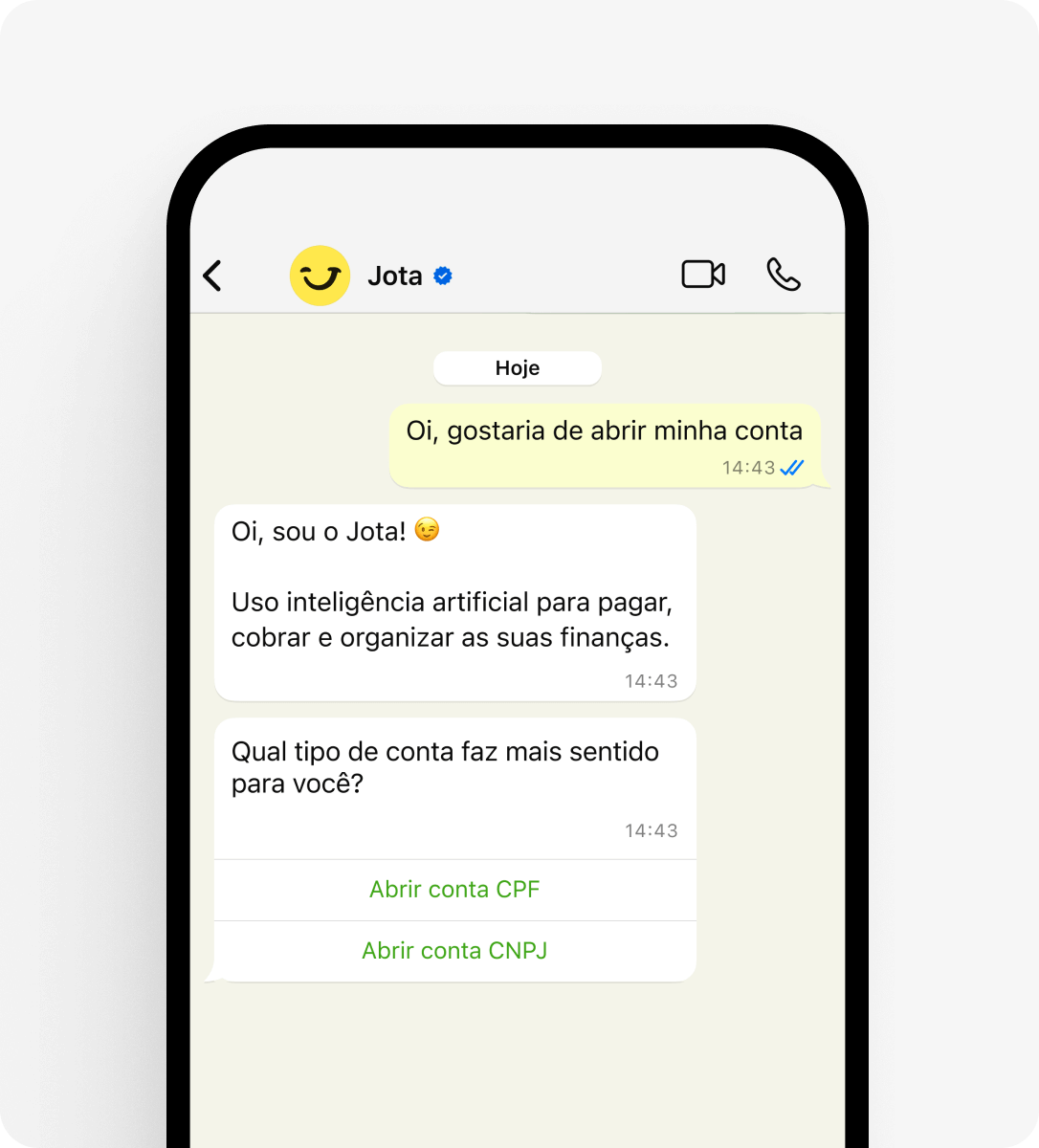

- Contar com o Jota: o assistente financeiro no WhatsApp reúne essas estratégias em uma única solução gratuita. Abra sua conta no Jota para organizar melhor suas finanças.

A urgência de otimizar o controle financeiro digital em 2026

Empreendedores e pessoas físicas lidam com inflação elevada e juros altos, o que pressiona margens e fluxo de caixa. Entre micro e pequenos negócios, inflação, 31,2%, e juros, 30,1%, aparecem como principais desafios.

A preocupação com o ambiente econômico é ampla. Cerca de 66,4% dos empreendedores apontam incertezas econômicas, enquanto 34% das empresas priorizam ganho de produtividade e redução de custos. Nesse contexto, processos manuais de controle financeiro se tornam um gargalo.

A falta de organização do caixa agrava o cenário. Dificuldades no controle do fluxo de caixa aparecem como desafio relevante para 5,6% dos empreendedores, o que impacta diretamente crescimento e sustentabilidade.

A digitalização do controle financeiro reduz erros, gera relatórios confiáveis e diminui tempo gasto com tarefas manuais, superando o uso isolado de planilhas.

Abra sua conta no Jota e comece a organizar suas finanças pelo WhatsApp.

As 7 principais estratégias para otimizar seu controle financeiro digital

1. Centralizar contas bancárias para ganhar visibilidade do caixa

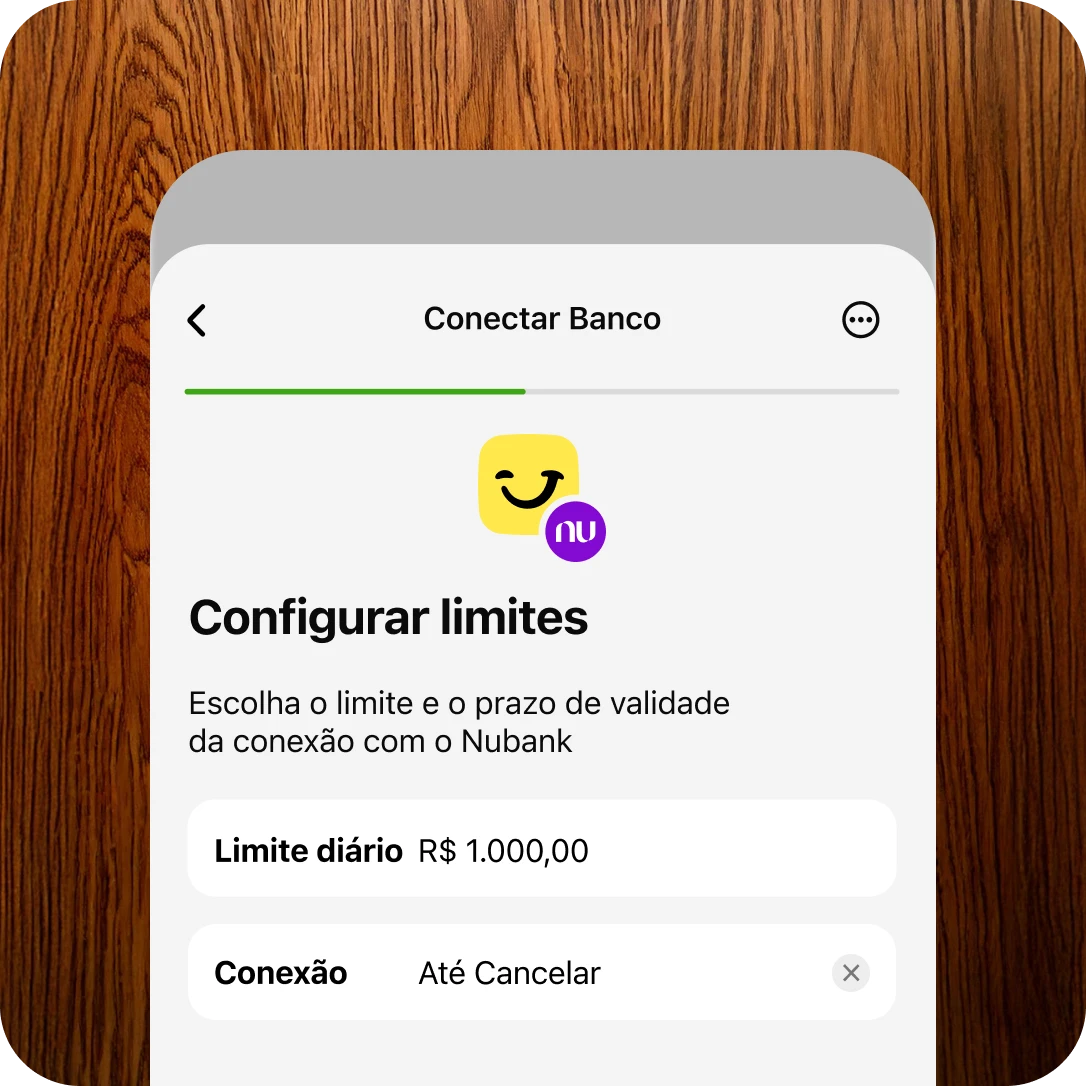

Reunir informações de diferentes bancos em um único ambiente facilita a análise do caixa, a projeção de pagamentos e a tomada de decisão. O modelo de Open Finance permite essa integração com autorização do usuário.

Mais da metade dos brasileiros ainda desconhece o Open Finance, o que mostra um grande espaço para ganho de eficiência.

O Jota conecta mais de 20 instituições financeiras via Open Finance, consolida saldos e permite escolher a conta de origem de pagamentos diretamente pelo WhatsApp. Isso reduz a necessidade de alternar entre vários aplicativos e melhora o controle diário.

2. Automatizar pagamentos e cobranças para reduzir atrasos

Pagamentos esquecidos e cobranças manuais consomem tempo e prejudicam o fluxo de caixa. A automação com inteligência artificial executa rotinas recorrentes e envia lembretes de forma estruturada.

O empreendedor Raphael Santos, dono de loja de suplementos, usa o Jota para programar boletos e agendar tarefas por voz, o que agiliza o caixa e libera tempo para a operação da loja. Ele resume: “O Jota veio para ficar.”

Com o Jota, é possível agendar lembretes e tarefas financeiras por áudio ou texto no WhatsApp, programar o pagamento de um boleto e enviar cobranças com QR Code Pix gerado automaticamente.

3. Usar rendimento diário automático para o saldo parado

Em contextos de juros elevados, deixar dinheiro sem uso reduz o potencial de retorno. Contas com rendimento automático aproveitam melhor o capital de giro, mantendo liquidez para o dia a dia.

O saldo na conta Jota tem rendimento automático de 100% do CDI, sem cobrança de IOF, com resgate imediato. Não é necessário segmentar valores em diferentes “caixinhas”, o que simplifica a gestão.

4. Simplificar transações com Pix e pagamentos por imagem

O Pix já é parte central dos pagamentos no Brasil e continua em expansão. Mais da metade dos empreendedores planeja ampliar o uso do Pix em suas operações.

Renan, lojista de materiais descartáveis, relata que economizou mais de R$ 500 em tarifas em um mês e reduziu o tempo gasto com pagamentos usando o Jota. Ele comenta que hoje apenas envia uma mensagem ou áudio no WhatsApp e o assistente faz o Pix em segundos.

O Jota envia e recebe Pix, gera QR Codes para cobranças, executa pagamentos em lote e lê informações a partir de imagens, como folha de pagamento ou comprovantes.

5. Facilitar extratos e conciliação financeira

A conciliação feita manualmente em planilhas aumenta o risco de erro e demanda muitas horas de conferência. Relatórios claros e segmentados por período, tipo de transação e contraparte são fundamentais para decisões de caixa.

O Jota organiza e envia movimentações financeiras em recortes específicos, como “valor pago ao fornecedor X nos últimos três meses”, o que simplifica o trabalho de contadores e a importação em sistemas de gestão.

6. Gerenciar tudo pelo WhatsApp que você já usa no dia a dia

O WhatsApp está presente na rotina da maior parte da população. São cerca de 147 milhões de usuários ativos no Brasil e 95% das empresas já utilizam o aplicativo em algum nível.

Todas as funções do Jota estão disponíveis por texto, áudio ou imagem no WhatsApp, sem necessidade de aprender a usar um novo aplicativo bancário. Isso torna o uso mais natural e facilita a adoção em equipes administrativas.

7. Proteger o negócio com segurança digital simples

Qualquer solução financeira digital precisa equilibrar praticidade e proteção de dados. Processos claros de autenticação e uso de instituições reguladas reduzem riscos.

O Jota adota camadas de segurança com validação de identidade no cadastro, senha de seis caracteres em todas as transações e guarda de recursos em instituições reguladas pelo Banco Central, não no WhatsApp. O usuário pode ainda arquivar conversas para maior privacidade.

Jota em comparação com planilhas e outros aplicativos

O quadro abaixo resume diferenças relevantes entre o Jota, uma planilha manual e aplicativos bancários tradicionais.

|

Característica |

Jota (assistente no WhatsApp) |

Planilha manual |

Outros apps/bancos tradicionais |

|

Interface |

Conversas no WhatsApp |

Preenchimento célula a célula |

Aplicativos dedicados |

|

Automação |

Alta, com IA para pagamentos e lembretes de cobranças |

Sem automação |

Agendamento pontual de pagamentos |

|

Centralização de contas |

Integração ampla via Open Finance |

Dependente de lançamentos manuais |

Foco nas contas do próprio banco |

|

Rendimento de saldo |

Rendimento automático de 100% do CDI, sem IOF |

Sem rendimento |

Condições variáveis por instituição |

Abra sua conta no Jota e teste na prática uma alternativa mais automatizada às planilhas.

Conclusão: como o Jota pode substituir sua planilha de controle financeiro digital

Em um ambiente de inflação e juros elevados, controlar entradas e saídas com precisão é decisivo. As sete estratégias apresentadas mostram que centralização de contas, automação de pagamentos, uso de rendimento automático e conciliação inteligente reduzem esforço manual e aumentam a clareza sobre o caixa.

O Jota reúne essas funcionalidades em uma única conta gratuita operada pelo WhatsApp, da abertura ao dia a dia. Kimberly, do Kanoa Beach Club, relata que ter tudo organizado em um só lugar trouxe mais previsibilidade para o negócio e que a expectativa é de aumento de fluxo na conta nos próximos meses.

Casos como os de Renan e Raphael ilustram ganhos concretos em tempo, custos e organização ao migrar de planilhas e rotinas manuais para um assistente financeiro digital.

Abra sua conta no Jota e comece a estruturar um controle financeiro mais simples e eficiente.

Perguntas frequentes sobre a solução digital que substitui planilhas de controle financeiro

O Jota é seguro, mesmo usando o WhatsApp?

O Jota prioriza segurança em todo o fluxo. O cadastro inclui validação de identidade e cada transação exige senha de seis caracteres. Os recursos ficam em instituições parceiras reguladas pelo Banco Central, não no aplicativo de mensagens. O usuário pode arquivar conversas e reduzir a quantidade de aplicativos bancários instalados no celular.

O Jota é realmente gratuito? Como ele gera receita?

As funções principais, como Pix, pagamento de boletos e geração de QR Codes para cobranças, são gratuitas. A receita do Jota tende a vir de produtos de crédito e soluções de pagamento por maquininha, o que permite oferecer serviços bancários essenciais sem custo direto para pessoas físicas e pequenos negócios.

Como a inteligência artificial do Jota melhora a gestão financeira?

O Jota usa uma IA conversacional voltada para finanças. Ela entende comandos em texto, áudio ou imagem e executa ações como fazer um Pix, programar lembretes de pagamentos, agendar lembretes de cobranças recorrentes, processar folhas de pagamento enviadas por foto e configurar tarefas automáticas. Isso substitui boa parte do preenchimento manual de planilhas.

O Jota realmente substitui uma planilha de controle financeiro digital?

O Jota vai além do registro manual de dados. A partir do Open Finance, ele importa informações de diferentes contas, organiza o histórico, automatiza pagamentos e ainda oferece rendimento automático sobre o saldo. Em vez de atualizar linhas e colunas, o usuário passa a acompanhar relatórios e extratos já consolidados.

Como o Open Finance funciona no Jota na prática?

Ao ativar o Open Finance no Jota, o usuário conecta suas contas bancárias e passa a enxergar saldos e movimentações em um único lugar. A partir dessa visão consolidada, é possível escolher de qual banco fazer um pagamento, acompanhar o fluxo de caixa geral e reduzir o tempo gasto alternando entre aplicativos diferentes.