Principais lições deste artigo

- Novas regras fiscais: mudanças como split payment e digitalização do Simples Nacional reduzem a flexibilidade do caixa e exigem controle rigoroso de pagamentos.

- Gestão manual custa caro: tempo gasto com boletos, risco de erro e tarifas por transação corroem a margem das PMEs.

- Centralização financeira: reunir contas e bancos em um único ambiente agiliza decisões, reduz atrasos e melhora o fluxo de caixa.

- Automação via IA: uso de inteligência artificial em um canal conhecido, como o WhatsApp, simplifica rotinas e diminui a burocracia do dia a dia.

- Jota como aliado: o Jota ajuda a pagar boletos, organizar finanças e automatizar rotinas direto no WhatsApp. Abra sua conta grátis e teste na prática.

O ambiente de negócios em 2026 exige que PMEs tratem pagamentos como parte central da estratégia financeira. Burocracia, novas obrigações digitais e menor margem para erro tornam o controle de boletos um ponto sensível para fluxo de caixa e conformidade.

Plataformas com inteligência artificial e integrações bancárias em tempo real ajudam a reduzir tarefas manuais, evitar atrasos e liberar tempo da gestão para o crescimento do negócio.

Abra sua conta no Jota e simplifique seus pagamentos empresariais.

O panorama dos pagamentos de boletos empresariais em 2026

O sistema tributário se torna mais automatizado e integrado à emissão de notas fiscais. O “super sistema da Receita Federal” deve processar 70 bilhões de notas fiscais por ano e implementar split payment a partir de 2027 para B2B, conectando tributos diretamente às transações.

A revolução do split payment e seus impactos

O split payment altera a lógica de caixa das PMEs. A retenção automática de tributos reduz a flexibilidade de postergar pagamentos, o que pressiona negócios com margens apertadas.

Em setores como alimentação, varejo e serviços locais, o controle de boletos ganha peso. A retenção na fonte garante o recolhimento de impostos antes do dinheiro chegar à empresa, exigindo acompanhamento mais próximo do capital de giro.

Novas obrigações do Simples Nacional

A digitalização de PGDAS-D, Defis e DASN-Simei com multas de 2% ao mês por atraso torna rotinas fiscais mais rígidas. Para quem sempre dependeu apenas do contador e de planilhas, a chance de esquecimento aumenta.

Além disso, municípios passam a ter mais poder para exigir escrituração fiscal digital gratuita, ampliando a fiscalização e o risco de penalidades para pequenos negócios.

O fim das vendas sem nota fiscal

A Reforma Tributária de 2026 e o split payment automatizam o pagamento de impostos, reduzindo o espaço para operações sem nota. Conformidade em todas as vendas se torna padrão, e atrasar boletos deixa de ser uma alternativa de curto prazo para aliviar o caixa.

Desafios estratégicos na gestão de boletos empresariais

Empresas que mantêm processos manuais ficam mais expostas a multas, juros e bloqueios de receita. A burocracia aumenta custos e exige atenção constante à conformidade, o que pressiona a rotina de quem acumula funções.

A armadilha da gestão manual

Cada boleto pago manualmente consome tempo da gestão e aumenta risco de erro. Em bancos que cobram cerca de R$ 10 por Pix empresarial, uma rotina de muitos pagamentos mensais pode facilmente superar R$ 1.000 em tarifas.

Dispersão de sistemas e falta de visibilidade

Usar múltiplos aplicativos, contas pessoais e contas empresariais em bancos diferentes dificulta a visão consolidada do caixa. Em momentos de aperto, essa fragmentação aumenta a chance de esquecer um boleto ou escolher mal a conta de débito.

Risco de não conformidade

Com mais automação fiscal, atrasos e falhas de pagamento tendem a gerar consequências mais rápidas. Empresas que não emitem nota fiscal ou descumprem obrigações podem ter recebimentos bloqueados ou sofrer autuações automáticas. Organizar o calendário de pagamentos deixa de ser tarefa secundária.

Jota: solução inteligente para pagar boletos empresariais sem burocracia

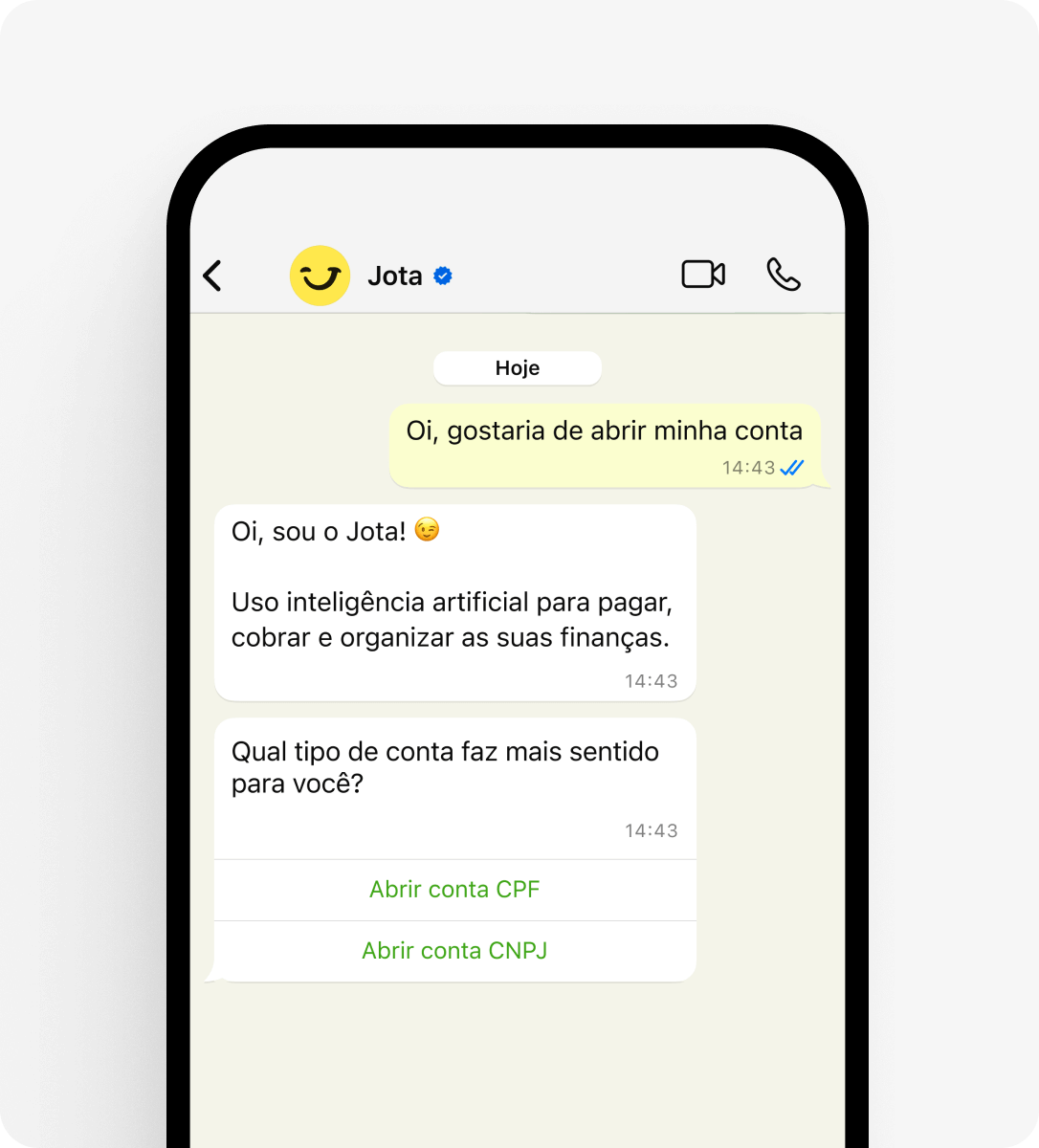

O Jota reúne IA, WhatsApp e integrações bancárias para simplificar o pagamento de boletos empresariais. A experiência é conversacional e segue o fluxo de conversa que o empreendedor já usa no dia a dia.

Interface conversacional no WhatsApp

O uso do WhatsApp reduz barreiras de adoção. Cerca de 147 milhões de pessoas usam o app no Brasil e aproximadamente 95% das empresas já utilizam o canal, o que torna o Jota familiar desde o primeiro uso.

No dia a dia, o empreendedor envia o boleto por texto, áudio ou foto e finaliza o pagamento no próprio chat, sem alternar entre vários aplicativos.

Inteligência artificial especializada em finanças

A IA do Jota foi treinada para tarefas financeiras empresariais. Ela entende instruções em linguagem natural e automatiza rotinas como:

- Lembretes de pagamento recorrente, como aluguel e fornecedores.

- Agendamento de boletos com aviso próximo ao vencimento.

- Cobranças automatizadas a clientes com geração de QR Code.

Centralização via Open Finance

O Jota usa o Open Finance para reunir informações e saldos de mais de 20 bancos em um único chat. Mais de 55 milhões de clientes já compartilham dados pelo ecossistema, o que torna essa integração madura e confiável.

Na prática, o Jota ajuda a escolher a melhor conta de origem para cada pagamento, de acordo com o saldo e a estratégia de caixa.

Abra sua conta e teste a centralização de todos os seus bancos em um único chat.

Economia e transparência de custos

O Jota oferece pagamentos de boletos e Pix sem cobrança de tarifa, o que reduz o custo fixo por transação em relação a bancos que cobram por operação.

O saldo em conta tem rendimento automático de 100% do CDI, sem IOF, enquanto soluções concorrentes podem reter parte significativa do ganho nos primeiros dias de aplicação.

Comparativo: Jota vs. métodos tradicionais

O quadro abaixo resume diferenças práticas entre o Jota e alternativas comuns para pagamento de boletos empresariais.

|

Característica |

Jota |

Bancos tradicionais |

Fintechs convencionais |

|

Interface |

WhatsApp conversacional |

Apps bancários complexos |

Apps próprios variados |

|

Automação |

IA para lembretes e agendamentos |

Limitada |

Básica, sem IA conversacional |

|

Gestão multibanco |

Open Finance integrado |

Apenas banco próprio |

Limitada ou inexistente |

|

Custos |

Taxas elevadas |

Varia conforme pacote |

Serviços financeiros digitais mais baratos já aceleram o crescimento das PMEs, e o Jota acrescenta a isso uma experiência conversacional focada no dia a dia do empreendedor.

O futuro dos pagamentos B2B

A Duplicata Escriturada com Pix simplifica pagamentos B2B e tende a se disseminar em grandes e médias empresas, abrindo espaço para soluções plug-and-play voltadas a PMEs.

Pagamentos instantâneos via Pix funcionam 24/7 e caem em segundos, o que combina bem com ferramentas que dão visão em tempo real do caixa sem exigir conhecimento contábil avançado.

Conclusão: gestão de boletos como vantagem competitiva

Em 2026, tratar o pagamento de boletos apenas como rotina operacional aumenta o risco de multas, bloqueios e perda de foco no crescimento. A combinação de obrigações digitais, split payment e fiscalização mais intensa leva a um cenário em que automação e controle deixam de ser opcionais.

O Jota responde a esse cenário ao usar IA conversacional, WhatsApp e integrações bancárias para reduzir atrito, custos e esquecimentos. Em um mercado em que a gestão fiscal eficiente influencia diretamente a sustentabilidade e o acesso a crédito, estruturar pagamentos com apoio de tecnologia se torna um movimento estratégico.

Abra sua conta e comece a usar o Jota para transformar a gestão de boletos empresariais em um ponto forte do seu negócio.

Perguntas frequentes

Como o Jota garante a segurança dos pagamentos empresariais no WhatsApp?

O Jota utiliza múltiplas camadas de segurança, com validação biométrica no cadastro e senha de 6 caracteres para cada transação. O dinheiro não fica no WhatsApp nem no próprio Jota: os recursos permanecem na Celcoin, instituição de pagamento regulada pelo Banco Central. Assim, você pode até arquivar a conversa no app sem expor o saldo, reduzindo também a necessidade de manter vários aplicativos bancários instalados no celular.

É realmente gratuito pagar boletos empresariais com o Jota? Como a empresa gera receita?

O pagamento de boletos e transferências via Pix é gratuito no Jota. A receita vem de produtos de crédito e de soluções de maquininhas de cartão oferecidos futuramente. Isso permite manter essenciais como pagamentos, cobranças com QR Code e uso diário da conta sem tarifas, preservando o caixa da empresa para investimento em crescimento.

Como o Jota ajuda com as mudanças da Reforma Tributária de 2026?

O Jota funciona como um painel de acompanhamento do impacto da Reforma Tributária no fluxo de caixa. A centralização de bancos e boletos em um único chat facilita enxergar saídas de capital em tempo real, mesmo com split payment previsto para 2027. A IA pode configurar lembretes de vencimentos e obrigações recorrentes, o que reduz a chance de atraso em um cenário de maior automação fiscal.

Posso realmente centralizar todos os meus bancos no Jota?

Por meio do Open Finance, o Jota conecta mais de 20 dos principais bancos brasileiros, como Santander, Bradesco, Itaú, Nubank, Stone e Mercado Pago. Além de consultar saldos, você escolhe de qual conta sairão pagamentos, sempre dentro de uma infraestrutura oficial que já processa mais de 1 bilhão de comunicações semanais entre instituições.

Qual a diferença real entre o Jota e outros bancos digitais para pagamento de boletos empresariais?

O Jota se diferencia por operar de forma nativa no WhatsApp e por usar IA conversacional focada em finanças. Enquanto bancos digitais tradicionais dependem de apps próprios, o Jota entende comandos por texto, voz ou imagem e automatiza tarefas como lembretes, agendamentos, cobranças com QR Code e pagamentos de boletos de diferentes bancos, apoiado pelo Open Finance para gestão unificada de contas.