Principais lições deste artigo

- Escolha estratégica: definir o banco digital PJ em 2026 impacta diretamente custos bancários, tempo de gestão e controle de caixa.

- Automação e integração: soluções com automação e uso de dados, como Open Finance e interfaces conversacionais, reduzem tarefas manuais e erros operacionais.

- WhatsApp como hub financeiro: operar a conta PJ dentro do WhatsApp simplifica o dia a dia e reduz a necessidade de múltiplos aplicativos.

- Comparação entre bancos: Nubank, C6, Cora e outros oferecem bons recursos, mas ainda exigem apps dedicados e maior esforço de gestão.

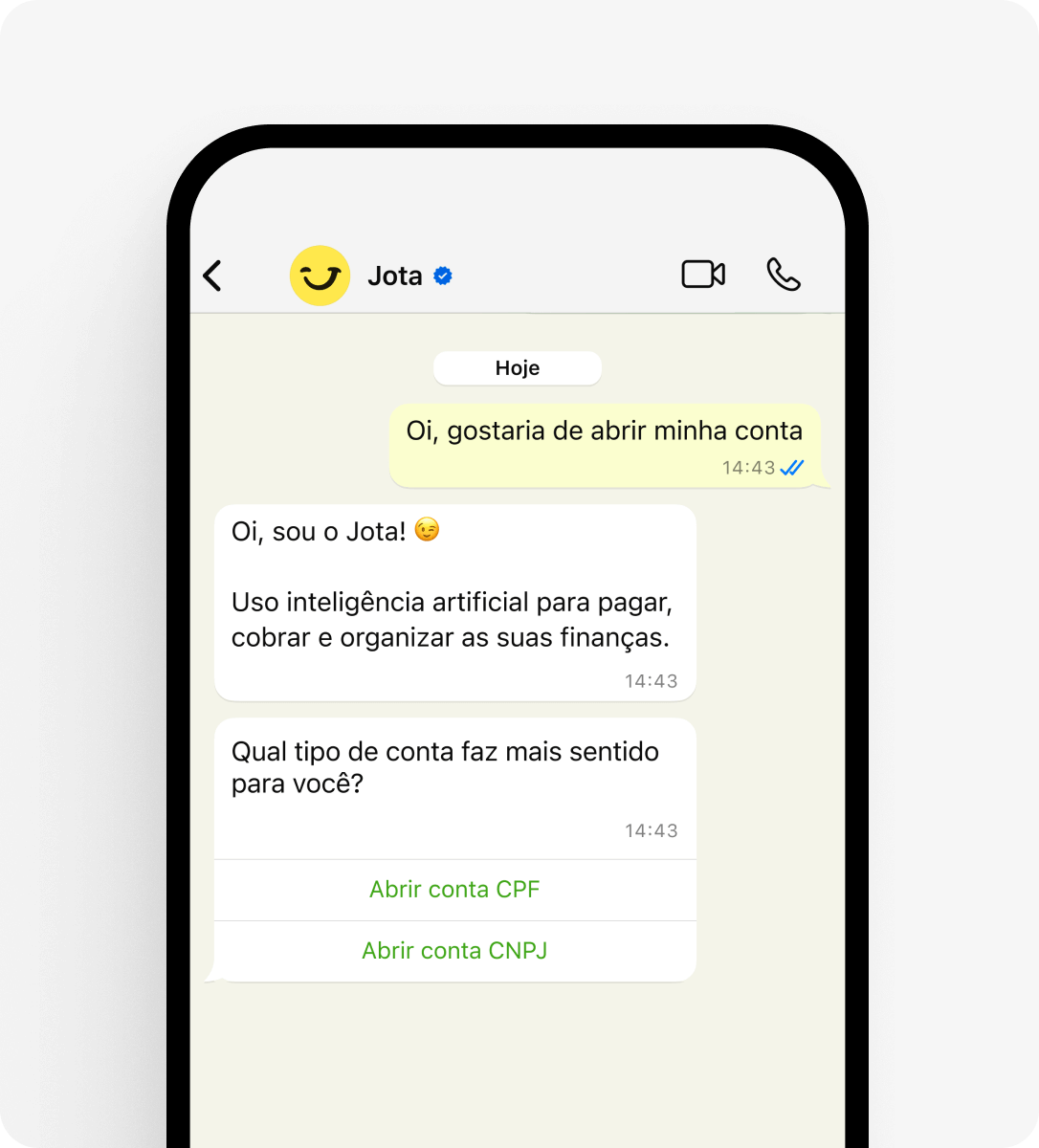

- Jota como atalho para eficiência: o Jota reúne conta PJ, automação e inteligência artificial no WhatsApp; abra sua conta grátis e centralize suas finanças em uma única conversa.

A decisão estratégica: importância do banco digital PJ certo em 2026

Escolher o banco digital PJ em 2026 determina quanto tempo você dedica a tarefas financeiras e quanto tempo consegue reservar para vendas, atendimento e crescimento do negócio. Os critérios principais são facilidade de uso, automação, rendimento do saldo, integração com outros bancos e simplicidade operacional.

O mercado de bancos digitais PJ amadureceu, mas muitas soluções ainda exigem alternar entre vários aplicativos, planilhas e sistemas. Funcionalidades de Open Finance já alcançam mais de 55 milhões de clientes no Brasil, o que mostra a relevância de integrar contas em um único ambiente.

Ao mesmo tempo, o uso massivo do WhatsApp reforça o potencial de soluções conversacionais: são cerca de 147 milhões de usuários ativos no país e aproximadamente 95% das empresas já utilizam o aplicativo em sua rotina.

Jota: o assistente financeiro inteligente no seu WhatsApp

O Jota funciona como um assistente financeiro empresarial dentro do WhatsApp, com inteligência artificial conversacional. Em vez de um app bancário tradicional, tudo acontece em um chat que você já usa no dia a dia.

A plataforma oferece conta digital PJ com rendimento automático de 100% do CDI sem IOF, Pix gratuito e operações por texto, áudio ou imagem. Você pode pedir um pagamento, consultar saldo ou enviar um comprovante apenas conversando com o Jota.

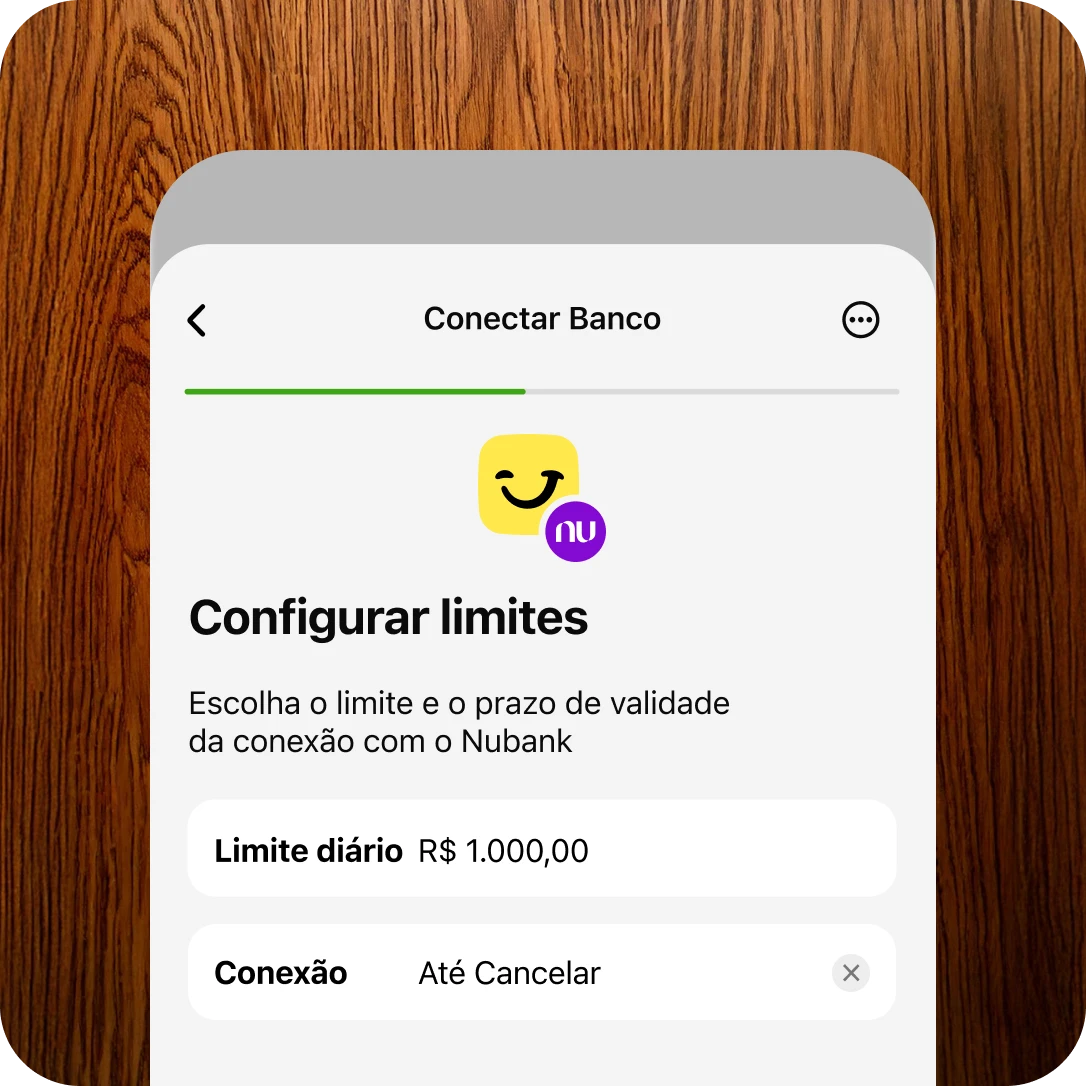

No Jota, o Open Finance conecta diferentes bancos em um único chat. Assim, é possível ver saldos consolidados, escolher de qual conta o dinheiro sairá e coordenar múltiplas contas empresariais sem alternar entre vários aplicativos.

A automação do Jota permite programar lembretes de pagamentos, criar cobranças com QR Code Pix e gerar extratos personalizados. Muitos clientes relatam economia mensal em tarifas bancárias e redução do tempo gasto com tarefas manuais de controle financeiro.

Comparativo detalhado: ranking de bancos digitais para PJs em 2026

Análise dos principais bancos digitais PJ:

|

Banco |

Interface |

Rendimento |

Principais diferenciais |

|

Jota |

WhatsApp (IA) |

100% CDI (sem IOF) |

Open Finance, automação, pagamentos por voz |

|

Nubank PJ |

App próprio |

Não especificado |

NuTap, Pix ilimitado, empréstimos |

|

C6 Bank |

App próprio |

CDB disponível |

Maquininha C6 Pay, automação financeira |

|

Cora |

App próprio |

Não especificado |

100 boletos grátis/mês, integração contábil |

Cora, Banco Inter, BTG Pactual, Nubank e outros bancos digitais PJ se destacam por transferências gratuitas, emissão de boletos e integrações específicas, mas todos exigem o uso de aplicativos dedicados e navegação entre telas diferentes.

No tema rendimento, há bancos que pagam entre 100% e 150% do CDI em produtos atrelados à conta, porém muitas vezes com incidência de IOF em resgates de curto prazo, o que reduz o ganho líquido.

O Jota simplifica esse cenário ao centralizar conta PJ, recebimentos, pagamentos e gestão de outras contas bancárias em uma única conversa, sem que o empreendedor precise aprender novas interfaces.

Cenários de uso: como escolher o banco digital para PJ ideal para o seu negócio

Comércios com alto volume de transações: padarias, lojas e restaurantes que fazem muitos Pix diários ganham agilidade com comandos de voz para registrar vendas e receber pagamentos direto no WhatsApp.

MEIs e profissionais autônomos: PagBank é uma das opções relevantes para MEI, mas não oferece a mesma experiência conversacional. No Jota, barbeiros, vendedores e freelancers geram links e QR Codes de cobranças e recebem confirmações no próprio chat.

Empresas em crescimento: quem trabalha com mais de uma conta bancária usa o Open Finance do Jota para enxergar todos os saldos, escolher a melhor fonte de pagamento e organizar o fluxo de caixa sem alternar de aplicativo.

Negócios com pagamentos recorrentes: redes de representantes e consultores utilizam o Jota para administrar boletos, enviar lembretes automáticos e emitir novas cobranças, o que contribui para reduzir inadimplência.

Abra sua conta e teste como o Jota se adapta ao dia a dia financeiro do seu negócio.

Além das funcionalidades: valor total do Jota para a sua PJ

O valor do Jota está na combinação de conta PJ, automação e centralização de informações no WhatsApp, reduzindo atritos típicos de sistemas bancários tradicionais.

O processo de abertura costuma levar poucos minutos, com envio de documentos e validação biométrica diretamente pelo chat. Não há necessidade de baixar aplicativo novo nem de lidar com atualizações constantes.

A inteligência artificial do Jota ajuda a programar tarefas por voz, como lembrar de registrar uma nota fiscal ou conferir um pagamento em horário específico, e executa essas ações automaticamente.

Com menos tempo gasto em tarefas financeiras operacionais e economia em tarifas, o empreendedor consegue direcionar mais energia para atendimento, vendas e expansão.

Conclusão: posicione seu negócio para o sucesso financeiro em 2026 com o Jota

O ranking de bancos digitais PJ em 2026 mostra um movimento claro em direção à automação e à integração de dados. Nubank, C6 Bank, Cora e outros oferecem boas soluções, mas ainda dependem de aplicativos dedicados.

O Jota combina conversa no WhatsApp, inteligência artificial e Open Finance para entregar uma gestão financeira mais simples, com conta PJ gratuita, rendimento competitivo sem IOF e Pix sem custo.

Para quem busca eficiência e quer reduzir o peso da rotina financeira, o Jota se torna uma escolha estratégica. Abra sua conta e veja na prática como a inteligência artificial pode apoiar a gestão financeira da sua empresa em 2026.

Perguntas frequentes (FAQ) sobre bancos digitais PJ e o Jota

Qual a principal diferença entre o Jota e outros bancos digitais para PJs?

O Jota opera 100% via WhatsApp, com inteligência artificial que entende texto, voz e imagens. Em vez de navegar por menus de um app, você faz as mesmas ações por conversa. O Open Finance integrado permite conectar outros bancos ao chat, visualizar saldos em um só lugar e escolher de qual conta pagar ou receber.

O Jota é realmente gratuito? Como isso é sustentável?

O Jota oferece conta digital PJ, Pix, pagamentos de boletos e automação de tarefas essenciais sem cobrança de mensalidade. A sustentabilidade do negócio vem de receitas futuras com produtos de crédito e soluções de pagamento, permitindo manter os serviços básicos gratuitos para o empreendedor.

Como funciona a segurança do Jota no WhatsApp?

A segurança do Jota combina validação biométrica no cadastro, senha de 6 dígitos para transações e infraestrutura financeira em parceria com instituições reguladas pelo Banco Central, como a Celcoin. O dinheiro fica em contas de bancos regulados, não no WhatsApp, o que mantém a comodidade da conversa sem abrir mão de camadas de proteção.

Qual tipo de empresa se beneficia mais do Jota?

O Jota é especialmente útil para pequenas e médias empresas, MEIs e profissionais autônomos que precisam de simplicidade e agilidade. Comércios com muitos pagamentos e recebimentos, negócios que lidam com várias contas bancárias e empreendedores que valorizam automação se beneficiam mais. Grandes empresas com ERPs complexos podem preferir integrações bancárias específicas.

Como o Open Finance do Jota se compara ao de outros bancos?

No Jota, o Open Finance é utilizado para benefício direto do usuário: conectar múltiplos bancos, visualizar tudo em uma conversa e executar operações sem alternar de aplicativo. Isso reduz atritos comuns em outros bancos, em que o recurso existe, mas ainda depende de navegação em interfaces tradicionais.