Principais lições deste artigo

- Menos burocracia e taxas: um banco pelo WhatsApp reduz custos com tarifas e elimina a necessidade de múltiplos aplicativos para tarefas simples do dia a dia.

- Gestão em um só lugar: centralizar contas pessoais e empresariais em uma única conversa facilita o controle de caixa e economiza tempo.

- Automação prática: lembretes, pagamentos e organização de boletos podem ser programados por texto, voz ou imagem, diminuindo esquecimentos e retrabalho.

- Visão consolidada de bancos: a conexão com outras instituições pelo Open Finance organiza saldos e movimentações em um único painel no WhatsApp.

- Jota no WhatsApp: o Jota reúne conta digital, rendimentos, Pix, boletos e automação em um só chat. Abra sua conta grátis e teste na prática.

Em 2026, usar um banco pelo WhatsApp se consolidou como uma alternativa direta à experiência bancária tradicional, que ainda combina burocracia, custos elevados e interfaces pouco intuitivas.

Principais desafios da gestão bancária tradicional

Burocracia e custos ocultos

Os bancos convencionais ainda cobram tarifas altas por serviços básicos e exigem cadastros longos, senhas múltiplas e autenticações pouco práticas. Um simples Pix pode chegar a R$ 10 em algumas instituições, e esse tipo de cobrança se acumula ao longo do mês, impactando o caixa de pessoas físicas e pequenos negócios.

Abra sua conta no Jota e reduza custos com tarifas mantendo mais segurança no dia a dia.

Gestão dispersa em vários aplicativos

Muitos empreendedores administram contas pessoais e empresariais em diferentes bancos, cada um com seu app e fluxo próprio. Essa fragmentação consome tempo, aumenta o risco de erro operacional e dificulta enxergar o caixa de forma consolidada.

Falta de visibilidade e controle

Esquecimento de boletos, dificuldade de conferir entradas por cartão e pouca clareza sobre saldos em diversas contas levam a juros, multas e decisões financeiras pouco informadas.

Como o Jota simplifica suas finanças pelo WhatsApp

Assistente financeiro completo dentro do WhatsApp

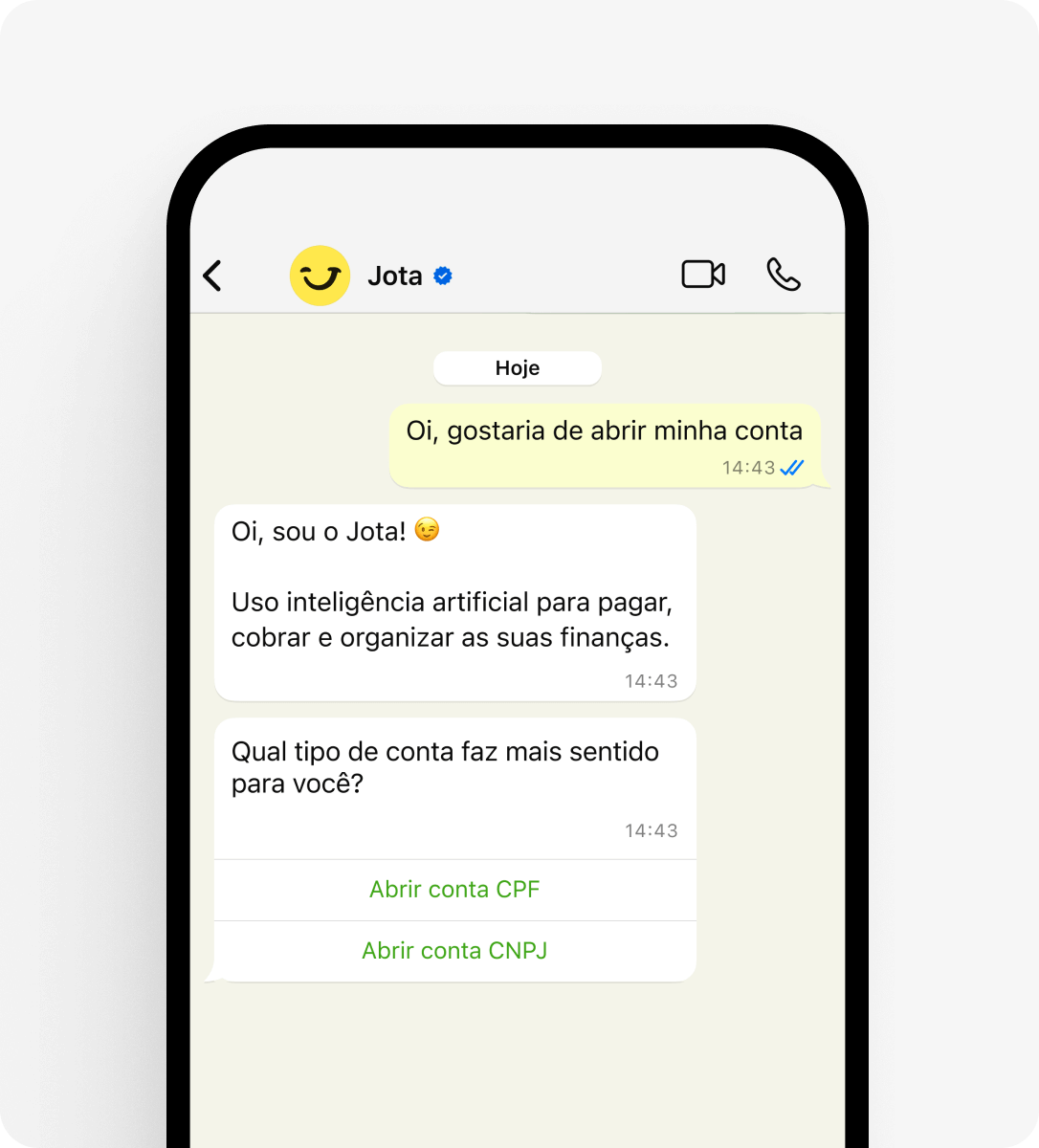

O Jota usa o WhatsApp, que já tem centenas de milhões de usuários ativos no Brasil, como porta de entrada para serviços bancários. Toda a interação acontece por texto, áudio ou imagem, sem necessidade de instalar outro aplicativo.

A abertura de conta leva cerca de 2 a 3 minutos pelo próprio chat, com validação de identidade, biometria e criação de senha. Para empresas, basta enviar o contrato social no fluxo da conversa.

Principais vantagens para o dia a dia

Conta digital com Pix gratuito: pagamentos e recebimentos são feitos em segundos pelo WhatsApp, sem tarifa por transação. Muitos lojistas relatam economia mensal relevante ao substituir Pix tarifado de bancos tradicionais pelo Jota.

Rendimento automático de 100% do CDI, sem IOF: o saldo rende diariamente de forma automática, sem necessidade de mover dinheiro para “caixinhas”. Em outros bancos, a tributação de IOF pode consumir parte dos ganhos nos primeiros dias, o que não ocorre no Jota.

Open Finance para visão unificada: é possível conectar contas de mais de 20 bancos e instituições de pagamento, como Santander, Bradesco, Itaú, Nubank, Stone e Mercado Pago. Embora muitos brasileiros ainda não usem ativamente o Open Finance, o Jota simplifica essa tecnologia em uma tela clara de saldos e movimentações.

Automação com inteligência artificial: o Jota permite agendar pagamentos, receber lembretes e organizar tarefas financeiras com comandos simples por texto, áudio ou foto. Lojistas usam essa automação para programar boletos recorrentes, organizar o fluxo do dia e reduzir atrasos.

Abra sua conta no Jota e teste esses recursos diretamente no seu WhatsApp.

Comparação rápida: Jota, bancos tradicionais e bancos digitais

|

Característica |

Jota (banco pelo WhatsApp) |

Bancos tradicionais |

Bancos digitais |

|

Interface |

100% WhatsApp, com texto, áudio e foto |

Apps complexos e processos lentos |

Apps próprios com menus e fluxos específicos |

|

Custo das transações |

Tarifas elevadas em transferências e serviços |

Modelo variável, com algumas tarifas pontuais |

|

|

100% do CDI automático, sem IOF |

Baixo ou inexistente |

Requer “caixinhas”, com IOF inicial |

|

|

Integração |

Open Finance com mais de 20 bancos |

Sem visão integrada |

Integrações pontuais |

Experiência simples para PF e empresas

No Jota, pessoas físicas e negócios podem gerenciar tudo em uma mesma conversa no WhatsApp. Muitos varejistas direcionam automaticamente os recebimentos das maquininhas para a conta do Jota, o que reduz o uso de outros sistemas e concentra o fluxo de caixa.

Segurança em camadas

A segurança é construída com validação de identidade no onboarding, senha obrigatória em transações e custódia do dinheiro pela Celcoin, instituição regulada pelo Banco Central. O saldo não fica no WhatsApp, e sim em instituições autorizadas e supervisionadas pelo BACEN.

Ao usar apenas o Jota em vez de vários aplicativos bancários, o usuário também reduz a quantidade de apps sensíveis instalados no celular, o que diminui sua superfície de exposição a golpes digitais.

Casos reais de uso do Jota pelo WhatsApp

Lojistas que reduziram tarifas e ganharam autonomia

Lojistas de materiais descartáveis que pagavam mais de R$ 10 por Pix em bancos tradicionais migraram suas operações para o Jota. Com Pix gratuito e pagamento de boletos pelo WhatsApp, muitos conseguiram reduzir centenas de reais em tarifas mensais e passaram a concentrar tudo em uma única conta.

Redes de lojas com visão consolidada

Redes de lojas de celular e clubes de praia passaram a centralizar recebimentos de maquininhas no Jota. Com isso, a conciliação de vendas, pagamentos recorrentes de boletos e transferências se tornou mais simples, pois tudo fica agrupado no histórico de conversa.

Consultoras e cobrança organizada

Equipes de consultoras de marcas de varejo utilizam o Jota para gerenciamento de boletos e redução de inadimplência. O acesso é feito pelo WhatsApp, sem necessidade de treinamentos extensos em novos sistemas.

Abra sua conta e teste o modelo que já vem sendo adotado por milhares de empreendedores.

Perguntas frequentes sobre banco pelo WhatsApp

É seguro usar o WhatsApp com o Jota?

Sim. O Jota combina biometria no cadastro, senha de 6 caracteres em todas as transações e custódia de recursos pela Celcoin, regulada pelo Banco Central. O dinheiro não é armazenado no WhatsApp ou pelo próprio Jota, mas em instituições supervisionadas pelo BACEN, com camadas adicionais de segurança.

Como o Jota oferece serviços gratuitos?

O Jota estrutura sua receita em produtos de crédito e uso de maquininhas, o que permite oferecer Pix, pagamento de boletos e cobranças por QR Code sem tarifa para o usuário final.

O que diferencia o Jota de outros bancos que usam WhatsApp?

O Jota foi desenhado para que PF e empresas façam a maior parte da rotina financeira em uma única conversa, com IA conversacional que automatiza tarefas por texto, áudio e imagem. Além disso, utiliza o Open Finance para consolidar contas de outros bancos em uma visão simples.

O Open Finance no Jota vale a pena?

Sim. Ao conectar diferentes bancos pelo Open Finance, o usuário acompanha saldos, escolhe a origem dos pagamentos e reduz a necessidade de acessar múltiplos aplicativos todos os dias.

Quais operações posso fazer apenas pelo WhatsApp?

O Jota permite realizar Pix, pagar boletos, consultar extratos, acompanhar rendimento automático de 100% do CDI, conectar outros bancos via Open Finance e automatizar lembretes e tarefas financeiras, tudo dentro do WhatsApp.

Conclusão: gestão financeira mais simples e acessível em 2026

Um banco pelo WhatsApp reduz tarifas, elimina a necessidade de vários apps, automatiza rotinas financeiras e oferece visão consolidada de diferentes contas. O Jota incorpora esses pontos em um único canal de atendimento, com foco em praticidade e controle.

Para quem busca organizar melhor o fluxo de caixa, reduzir custos bancários e ganhar tempo na rotina financeira, o Jota se apresenta como uma alternativa objetiva aos modelos tradicionais. Abra sua conta e experimente gerenciar dinheiro direto pelo WhatsApp.